Cómo saber qué hipoteca me puedo permitir

Comprar una casa inasequible es un pasaporte a la miseria (Sigourney Weaver en The good house)

Para nosotros, contratar una hipoteca es la decisión más importante en la vida, incluso más que la pareja. ¿Por qué? Pues porque con el banco tendrás una relación de al menos 30 años (exprimiéndote) y con la pareja, puedes desistir de la relación mañana mismo. Ten en cuenta que en 30 años te pueden pasar muchas cosas, pérdida del trabajo, nacimiento de hij@s que chupan de tus ahorros, una enfermedad… pero tendrás que seguir siendo fiel a la entidad bancaria pagando cada mes de forma puntual porque si no, pagarás recargos hasta llegar a un punto de asfixia e incluso desahucio. Por tanto… es un tema trascendental en las decisiones que toma una persona en toda su vida. Y… queremos vivir tranquil@s, ¿verdad?

Antes de firmar un contrato con quien sea y por supuesto si está relacionado con temas financieros, hay que leerlo al completo y entender muy bien el redactado. ¿Es un rollo? Sí, sin duda, pero es algo que te tendrá atad@ durante muchísimos años, así que preocúpate por conocer todos los requisitos que contratas y evitar penalizaciones futuras. Cuando comienzas a indagar sobre hipotecas, el vocabulario que aparece es del lenguaje bancario, mucho más técnico y confuso que nuestro vocabulario del día a día, pero además se requiere de conocimientos matemáticos. Y aquí es donde parte de la población tiembla y se pierde. Por eso, hemos decidido redactar un artículo sobre hipotecas para una persona que no tenga conocimientos de lenguaje bancario ni de matemáticas. Con este manual, confiamos en que puedas llegar a firmar una hipoteca barata. En este artículo explicaremos:

- Conceptos principales del lenguaje hipotecario.

- Expondremos decisiones que nosotros pensamos que son acertadas respecto a las hipotecas.

- Analizaremos nuestra hipoteca.

Te podrás descargar 2 excels simuladores de hipotecas (uno para fijas y otro para variables o mixtas) para que “juegues” con importe, plazo e interés todas las veces que quieras viendo la cuota resultante, los intereses mensuales y totales.

Deseamos de corazón que le puedas sacar provecho a este artículo.

- Tipo de interés de una hipoteca (%TIN)

- ¿Qué es mejor hipoteca fija o variable? ¿o hipoteca mixta?

- Comisiones de una hipoteca

- Bonificaciones y vinculaciones de una hipoteca

- Sistema de amortización francés

- Simuladores de hipotecas

- TAE de una hipoteca

- ¿Cómo encontrar qué banco tiene la hipoteca más barata?

- Requisitos para pedir una hipoteca

- ¿Hipoteca en pareja?

- Después de firmar la hipoteca

- FIPRE, FEIN y FIAE

- Análisis de un ejemplo de hipoteca: la nuestra

- Conclusión

- Otros artículos relacionados:

Tipo de interés de una hipoteca (%TIN)

El banco presta un dinero para comprar nuestra vivienda. Pero esta ayuda no es altruista ya que al banco hay que devolverle el dinero solicitado más un extra, que se calcula con el tipo de interés (TIN) que se acuerde. En principio, las entidades bancarias suelen ofrecer alguno de estos tres tipos de interés para la hipoteca:

Interés fijo:

El interés es el mismo durante todo el tiempo que estás pagando el préstamo hipotecario.

Interés variable:

Hay un interés fijo durante el primer año de hipoteca y uno variable para el resto de vigencia de la hipoteca. El interés variable cambia en cada revisión de la hipoteca y permanece fijo hasta la siguiente revisión. La revisión puede ser anual o semestral, según se haya firmado en la escritura hipotecaria. Por tanto, después del primer año, cada año (o semestre) la hipoteca se comporta como una de interés fijo. En las escrituras se acuerdan:

- El mes (o meses) de la revisión de la hipoteca.

- El índice de referencia (euríbor, IRPH…) y su mes de referencia (generalmente 1 o 2 meses anteriores a la fecha de revisión).

- Un diferencial, es decir, un porcentaje fijo que va sumado al índice de referencia.

En cada revisión se recalcula el interés anual así:

interésanual = índice de referencia + diferencial

Como el índice de referencia habitual es el euríbor, la fórmula queda así:

Llamemos a la fórmula anterior (**) para poder referirnos a ella más adelante.

Interés mixto:

Es como la hipoteca a tipo variable pero el período fijo en lugar de ser un año suele ser de 3, 5, 10, 15 o 20 años (según lo que te ofrezcan).

Veamos ahora 3 ejemplos de hipotecas para que se entiendan mejor:

- Hipoteca de 150.000€ a 30 años con un 3% TIN. Se trata de una hipoteca fija. El interés anual será el mismo durante los 30 años de hipoteca: el 3%.

- Hipoteca de 150.000€ a 30 años con 2% TIN el primer año y euríbor de octubre+ 0,60% TIN el resto de años firmada en diciembre del 2021. Se trata de una hipoteca variable con diferencial 0,60%. Cada año (a partir del primero) estaremos pendiente del euríbor de octubre que será el que marque el destino de la revisión de la hipoteca y afectará desde diciembre a noviembre del año siguiente. ¿Cuál fue el interés anual que rigió a la hipoteca el primer año? ¿y el segundo? ¿Y el tercero? Calculémoslos:

- Primer año (diciembre 2021 a noviembre del 2022): el interés anual fue del 2%.

- Segundo año (diciembre 2022 a noviembre del 2023): aplicando la fórmula (**), el interés anual fue 2,629 + 0,60 = 3,229% [euríbor de octubre de 2022 (buscado en internet) fue 2,629%].

- Tercer año (diciembre 2023 a noviembre del 2024): aplicando la fórmula (**), el interés anual fue 4,16 + 0,60 = 4,76% [euríbor de octubre de 2023 (buscado en internet) fue 4,16%].

- Hipoteca de 150.000€ a 30 años con un 2,70% TIN durante los primeros 5 años y luego euríbor de marzo + 1,15 % TIN, firmada en mayo del 2019. Se trata de una hipoteca mixta. ¿Cuál fue el interés anual que rigió a la hipoteca el primer año? ¿y el segundo? ¿Y el tercero? ¿Y el cuarto? ¿Y el quinto? ¿Y el sexto? Calculémoslos:

- Los primeros 5 años (mayo del 2019 hasta abril del 2024): el interés anual fue fijo valiendo siempre 2,70%.

- El sexto año (mayo del 2024 hasta abril del 2025): la hipoteca se convirtió en una hipoteca variable. Aplicando la fórmula (**), el interés anual fue 3,718 + 1,15 = 4,868% [euríbor de marzo del 2024 (buscado en internet) fue 3,718%].

Cuanto más pequeño sea el TIN, menos pagarás por tu hipoteca.

Ahora que ya se han entendido los 3 tipos de hipoteca, pasemos a unos interrogantes.

¿Qué es mejor hipoteca fija o variable? ¿o hipoteca mixta?

Los libros de economía afirman que depende de tu situación.

- La hipoteca fija dicen que es ideal si quieres estabilidad y conocer exactamente cuánto pagarás cada mes.

- La hipoteca variable dicen que quizás pagues menos intereses en ciertos períodos pero que tienes que ser capaz de tolerar aumentos de cuota hipotecaria.

- La hipoteca mixta al ser un mezcla de las anteriores dicen que es un equilibrio.

Nosotros como estamos muy comprometidos con nuestras finanzas (seguimos al día las noticias de la economía nacional, internacional y seguimos los consejos de nuestra web riegatudinero.com) en el año que firmamos nuestra hipoteca, 2009, decidimos que para nuestro perfil era mejor una hipoteca variable o mixta referenciada al euríbor con pocos años de interés fijo. ¿Por qué? Por 4 motivos:

- Porque las hipotecas de tipo fijo que ofertaban los bancos tenían altos porcentajes de interés (5%, 6% o hasta 7%)

- Porque nos veíamos capaces económicamente de afrontar situaciones de subida del euríbor.

- Porque subidas del euríbor no son buenas para la economía europea, por lo que no habría muchos años seguidos con euríbor alto en esos 40 años de hipoteca.

- Porque el euríbor es un índice de referencia europeo, transparente mientras que el otro índice de referencia, IRPH, no es claro y además suele ser más alto que el euríbor.

Por tanto, nuestro objetivo se limitó a buscar hipotecas variables o mixtas referenciadas al euríbor con pocos años de interés fijo y muy bajo diferencial (el porcentaje que se suma al euríbor).

Ten en cuenta que el banco, como empresa, no quiere perder dinero por la “ayuda” de dinero que te ofrece. Por eso, las hipotecas a tipo fijo suelen tener los intereses altos: el banco se asegura así que después de muchos años, el dinero que le retornas no esté muy afectado por la inflación. En cambio, con las hipotecas de tipo variable o mixto, el banco está tranquilo porque le devuelves el dinero según está el mercado, el mercado interbancario (euríbor).

Comisiones de una hipoteca

Hasta por respirar te cobran los bancos. Es increíble la cantidad de comisiones que cobran los bancos tradicionales por los productos que ofrecen. Las comisiones que suelen aparecer son:

Comisión apertura:

Es común que la hipoteca tenga una comisión al inicio del préstamo. Suele ser entre 0,5% y 1,5% del total del préstamo.

Nuestra hipoteca tuvo una comisión de apertura del 0,5%.

Comisión amortización anticipada:

Algunas hipotecas penalizan por pagar el préstamo antes de tiempo.

Nuestra hipoteca tiene:

- Una comisión de amortización anticipada parcial del 0%. Te aconsejamos que la tuya también sea del 0% para que puedas ir amortizando dinero extra cuando lo veas conveniente sin incurrir en comisiones.

- Una comisión de amortización anticipada total del 0,25%. Eso quiere decir que si quisiéramos finalizar la hipoteca ahora, pagaríamos un extra del 0,25% de lo que queda por pagar de hipoteca. Ahora bien, si amortizamos todo excepto las últimas 3 mensualidades (por ejemplo) no tendríamos que pagar nada extra y sólo nos quedarían 3 cuotas por pagar.

Comisión por modificación de condiciones:

Es la comisión que te cobra el banco por la gestión de “novación”, es decir, por modificar el contrato hipotecario. Como máximo, el porcentaje de la comisión en España es del 1% del capital que queda por devolver. Ahora bien, si sólo se modifica el vencimiento (fecha final), el porcentaje máximo es de 0,1% sobre el capital pendiente de amortizar. Nuestra hipoteca tiene los porcentajes máximos de 1% y 0,1% respectivamente.

Comisión subrogación:

Son los costes asociados por cambiar la hipoteca a otra entidad bancaria. Nuestra hipoteca tiene una comisión de subrogación del 0,25% de lo que queda por pagar de hipoteca. Este porcentaje es importante que sea bajo si no consigues una hipoteca con bajo interés. ¿Por qué? Porque si pasados unos años de la firma de tu hipoteca, has conseguido mejorar tu salario y has aprendido a ahorrar quizás encuentres hipotecas mejores que la tuya. Y entonces te vas a otra entidad pagando una comisión relativamente baja.

Ten en cuenta que hay otros gastos más pequeños como los costes de tasación, de comprobación registral…

Bonificaciones y vinculaciones de una hipoteca

Las bonificaciones son descuentos en el interés TIN. Algunos bancos especifican diferentes formas de ir reduciendo el TIN como, por ejemplo:

- Domiciliación nómina o ingresos mensuales superiores a 700€ + Uso de la Banca electrónica + 3 recibos: -0,20%.

- Seguro hogar: -0,10%

- Seguro vida: -0,30%

Y tú decides qué bonificación te interesa para conseguir una reducción del TIN.

En cambio, otras entidades bancarias, en lugar de permitirte escoger te lo ofrecen todo como un paquete para conseguir la reducción del TIN. Hay paquetes de:

- Seguro de hogar.

- Seguro de vida (o uno más particular seguro protección vida capital constante).

- Planes de pensiones.

Otros de:

- Seguro de hogar.

- Seguro de vida (o uno más particular seguro protección vida capital constante).

- Seguro protección de pagos.

Incluso de:

- Seguro de hogar.

- Seguro de vida (o uno más particular seguro protección vida capital constante).

- Fondos de inversión.

Lo paradójico es que si pides un préstamo es porque no tienes dinero y contratar esos productos de forma anual durante 25 o 40 años es mucho dinero. Además, las tarifas de dichos productos las conoces el año que los contratas pero al año siguiente, como suele ser habitual en el mundo del seguro, te suben los importes incluso muy por encima del IPC. Así que algo que parece que ayuda a reducir la hipoteca puede encarecer el préstamo a largo plazo. Hemos visto ofertas que se encarecen más de 35.000€ por las “bonificaciones”. Así que ojo, vigila.

Cada producto adicional que le contrates al banco se llama vinculación.

Entendemos que el banco, como empresa, quiera asegurarse el retorno del préstamo y te exija la contratación de un seguro de hogar que proteja al inmueble por el que se ofrece la hipoteca. De esta forma, si dejas de pagarle las cuotas hipotecarias al banco, podrá quedarse con la vivienda. O si la vivienda se incendiara, por ejemplo, el seguro de hogar indemnizará al banco con el dinero que falta por pagar del préstamo. Por lo que pase lo que pase, el banco no perderá dinero.

Otras personas, deciden por voluntad propia contratar un seguro de vida para que en caso de que fallezcan, el seguro pague lo que queda por amortizar de la hipoteca al banco y los herederos se benefician de tener la hipoteca ya pagada.

Ahora bien, queremos que sepas que dichos seguros los puedes contratar con quien quieras, el banco NO puede cobrarte comisiones por analizar las pólizas de tus seguros de otras aseguradoras ni puede empeorarte las condiciones del préstamo ya que tu estarás cumpliendo las condiciones que te exige, tener contratados ciertos seguros. Esta información está extraída de la web del Banco de España: https://clientebancario.bde.es/pcb/es/blog/seguro-hipotecas.html

Y es que, si contratas el seguro de hogar, puedes elegir la aseguradora que te ofrezca un buen precio y con las coberturas que tú desees, no las que el banco te ofrece por defecto y a saber a qué precio.

Nosotros firmamos una hipoteca sin vinculaciones. El banco nos exigió contratar un seguro del hogar y lo firmamos con la aseguradora que quisimos. El banco tuvo que aceptar que contratáramos el seguro externo pero ojo, cumplimos las condiciones que nos exigía:

- • Seguro de hogar (aunque externo).

- • Domiciliación de nóminas o ingresos mensuales superiores a 3.500€.

- • Domiciliación de 2 recibos de suministros.

- • 1 tarjeta de débito.

- • Contrato de banca electrónica.

Con nuestros dos sueldos llegábamos a superar los 3.500€, por lo que las condiciones nos parecían razonables.

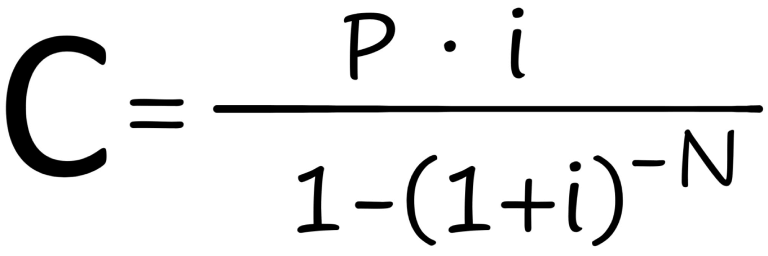

Sistema de amortización francés

Para devolver cualquier préstamo hipotecario hay que devolver la cantidad firmada (el capital total prestado) más el extra, los intereses hipotecarios. En cada cuota mensual que tú le pagues al banco una parte es devolución del préstamo y la otra parte son los intereses. Qué cantidad pagas de cuota mensual y de intereses mensuales depende del sistema de devolución del préstamo: el alemán o el francés. El sistema francés de amortización es el que utilizan la gran mayoría de préstamos hipotecarios de España y es el que explicaremos.

La fórmula de la cuota del préstamo francés es la siguiente:

Donde:

- C es la cuota mensual

- P es el dinero que queda por pagar del préstamo

- i es la tasa de interés mensual (La “tasa” es el interés dividido entre 100. Y como se trata de la tasa de interés “mensual” hay que dividir entre 12 que son los 12 meses. Es decir, si el interés anual es del 4,2%, i= 4,2 : 100 : 12 = 0,0035)

- N es el número de mensualidades que pagarás de hipoteca

Por otro lado, para conocer los intereses que pagas en cada cuota se utiliza esta fórmula:

INTERESEScuota = P · i

Y para calcular todos los intereses que pagarás a lo largo de la vida del préstamo:

INTERESEStotales= (C · N) – P

De las tres fórmulas anteriores se deducen estos 4 propiedades (memorízalas y no las olvides):

- Las cuotas son constantes (iguales) en todos los meses que pagues el préstamo si se trata de una hipoteca fija. Para ser más concisos, la última cuota será muy similar a las anteriores pero no tendrá exactamente el mismo valor constante. En el caso de hipoteca variable, la cuota se recalcula anualmente con la revisión de la hipoteca pero desde la revisión a la siguiente revisión la cuota será fija.

- Al inicio del préstamo, aunque las cuotas sean iguales se pagan más intereses que devolución del préstamo.

- Según van pasando los años, se paga más devolución del préstamo que intereses (al revés que la propiedad 2).

- Cuantas más mensualidades tenga el plazo del préstamo, más intereses pagarás y menor será la cuota mensual.

Veamos diferentes ejemplos para entender mejor los 4 puntos anteriores.

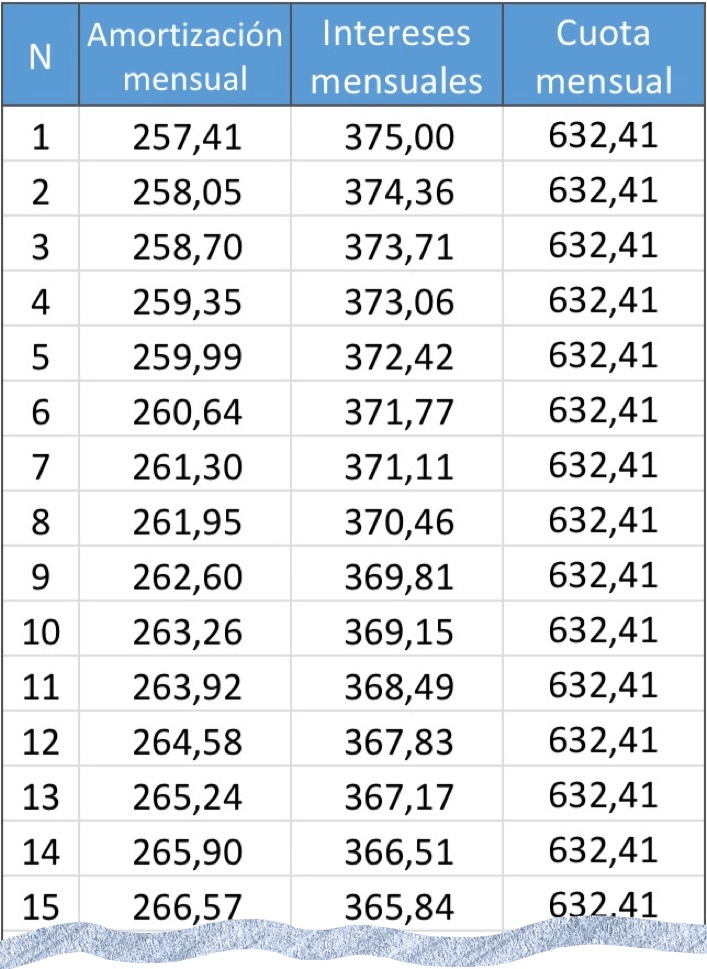

Supongamos una hipoteca de 150.000€ con un interés fijo del 3%TIN a 30 años (como en 1 año hay 12 meses, en 30 años hay N= 30 · 12 = 360 mensualidades). Aplicando las fórmulas anteriores obtenemos las cuotas, intereses y amortización mes a mes. En la siguiente tabla presentamos las primeras 15 mensualidades:

Observamos que:

- La cuota mensual es siempre la misma: 632,41€ (propiedad 1).

- Que al inicio del préstamo se pagan más intereses que devolución del préstamo (=amortización) (propiedad 2).

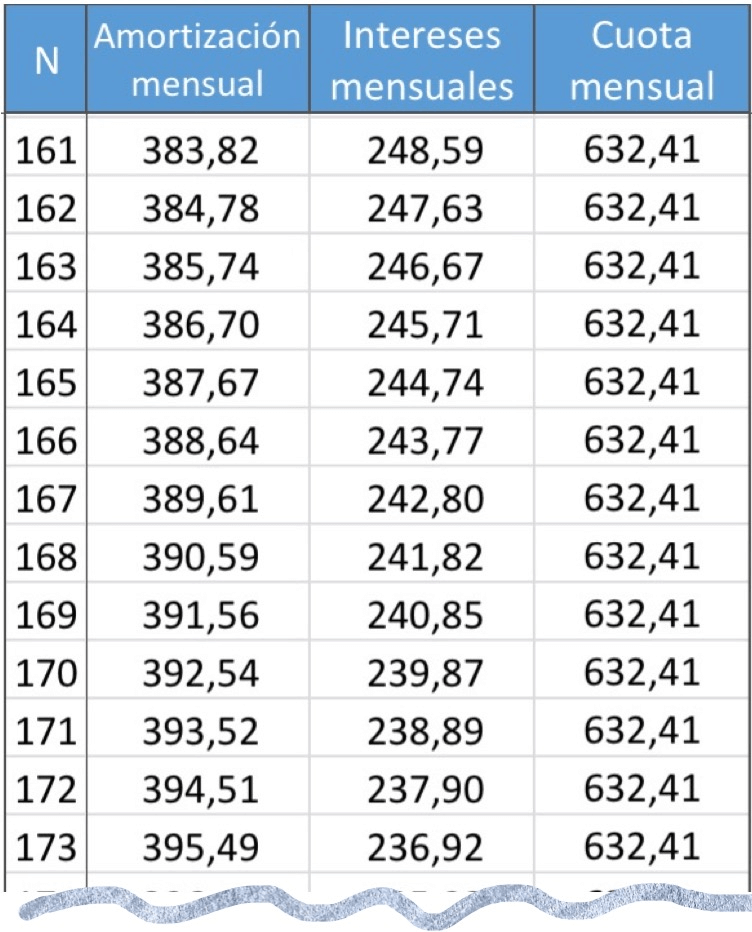

Y si miramos la hipoteca pasados los años (168 mensualidades = 14 años):

- Se paga más devolución del préstamo (=amortización mensual) que intereses (propiedad 3).

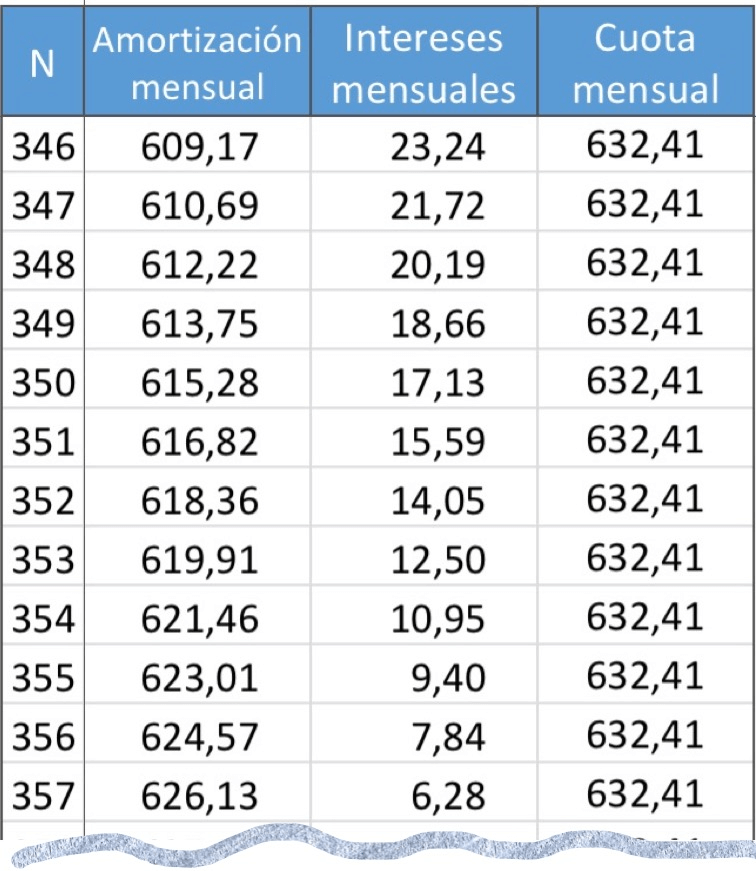

De hecho, si miramos cómo se comporta la hipoteca cerca del vencimiento (cerca de N=360):

vemos que los intereses mensuales son irrisorios: 7,84€ o 6,28€ frente a los 375€ de la primera mensualidad.

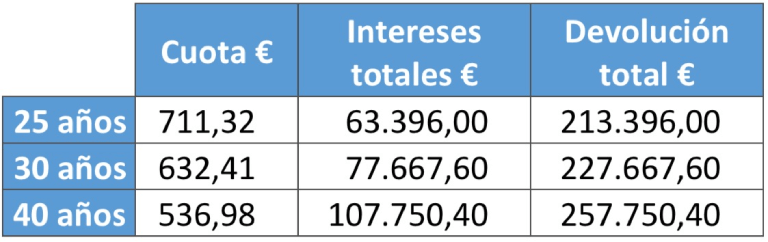

- Para ilustrar la propiedad 4, veamos cómo varían los intereses totales y el importe final a devolver para la hipoteca anterior de 150.000€ con un interés fijo del 3% TIN según diferentes plazos: 25, 30 y 40 años:

Y comprobamos que, efectivamente, cuantas más mensualidades tenga el plazo (40 años), más intereses se pagarán y menor será la cuota mensual (propiedad 4).

Observemos dos detalles:

- Para el plazo de 40 años: la cuota es más fácil de pagar mes a mes (cierto) pero devolverás casi 2 veces la hipoteca: 257.750,40€!!!!.

- Para el plazo de 25 años: la cuota es muy alta por lo que no te permitirá hacer grandes amortizaciones al principio del préstamo y quitarte intereses innecesarios.

¿Qué plazo aconsejamos nosotros? Buscar el plazo más largo posible, para que la cuota sea digerible pero tener el firme compromiso de ahorrar y devolver el préstamo en máximo 25-27 años. Y los primeros años amortizar, amortizar y amortizar (adelantar dinero del préstamo).

Si quieres saber cómo hemos aplicado las fórmulas para obtener los resultados anteriores, lee nuestros artículos:

Simuladores de hipotecas

Nuestra recomendación es que hagas simulaciones variando el dinero del préstamo (P), el nº de mensualidades (N) y el interés anual. Observes la cuantía de la cuota y cuántos intereses totales pagarás por el préstamo. ¿Cómo hacer las simulaciones? Puedes buscar en Google “hipoteca simulador” o “hipoteca calculadora” pero muchos de los que hemos consultado no son precisos o también puedes recurrir a la web del banco de España donde aparecen publicados diferentes simuladores (de préstamo hipotecario o personal, de préstamo hipotecario o personal si hay período de carencia, de préstamo hipotecario o personal con amortización anticipada…) pero en nuestra opinión, dicha información es escasa, porque no te permite visualizar mes a mes la parte de cuota que pertenece a la devolución del préstamo y la parte que corresponde a intereses. Y es que cuando ves que de una cuota de 700€ pagas 680€ de intereses tomas más consciencia de que esa hipoteca no es nada buena.

Por eso, hemos creado 2 excels:

para que te los descargues y puedas simular cualquier hipoteca cambiando los parámetros P, N o interés. De hecho, las imágenes anteriores proceden del excel simulador de hipoteca fija.

En el apartado anterior hemos mostrado un ejemplo de hipoteca fija porque es la única que puedes prever de forma exacta las cuotas e intereses. La hipoteca variable funciona como una fija desde la revisión de la hipoteca hasta la siguiente revisión, por lo que cuando simules tu hipoteca variable simula un interés de un euríbor inventado más el diferencial. En la decisión del euríbor inventado, diferencia tres casos:

- Euríbor alto (por ejemplo 4,5%).

- Euríbor medio (por ejemplo 2,2%).

- Euríbor bajo (por ejemplo 0%).

Así entenderás mejor tu hipoteca y para euríbor alto verás si puedes soportarlo, recordando que habrá pocos períodos a lo largo de tu hipoteca con euríbor alto.

TAE de una hipoteca

La TAE o Tasa Anual Equivalente es un porcentaje que engloba todas las comisiones, gastos de vinculación e intereses que tiene y tendrá el préstamo hipotecario en función del dinero solicitado y años de hipoteca. Por tanto, es muy buen indicador para comparar las ofertas con otros bancos.

Los bancos con sus simulaciones o ejemplos te informan de la TAE pero dicha TAE es aproximada y puede distanciarse bastante de la realidad final, que podría ser bastante abultada. Veámoslo:

- Comisiones: Aquí van los gastos iniciales como de tasación, comprobación registral, apertura... que no hay sorpresas, son los que te informan que serán.

- Gastos de vinculación: Si escoges una entidad bancaria que te exige contratar seguros, los importes de los seguros serán muy superiores a lo que te expongan. Y es que, en el cálculo, los bancos lo realizan suponiendo que las tarifas de los seguros será las mismas durante toda la vigencia del préstamo y eso… no es cierto, porque aumentan anualmente y un buen pico.

- Intereses: distingamos dos casos para entender mejor la TAE:

- Hipoteca fija: Los intereses que te informe el banco (o nuestro excel simulador hipoteca fija) serán los reales.

- Hipoteca variable o mixta: Los intereses que te informe el banco (o nuestro excel simulador hipoteca variable o mixta) son una aproximación, no son los que realmente pagarás. Y es que en los años que la hipoteca se comporte como fija los intereses que simula el banco o nuestro excel simulador sí serán exactos. Pero cuando ya se comporte como variable, el banco en su simulación supone que el euríbor actual se mantendrá todos los años que quede del préstamo hipotecario. Y eso no es cierto, porque el interés de la hipoteca cambiará en cada revisión. Si el euríbor actual fuese muy pequeñito, nos informará de unos intereses muy por debajo de los reales. En cambio, si el euríbor actual fuese bastante alto, los intereses aproximados serán más altos que los que finalmente retornarás.

Entonces nos dirás, ¿para qué sirve la TAE? Pues para comparar hipotecas del mismo tipo, es decir:

- Hipotecas fijas con hipotecas fijas del mismo plazo.

- Hipotecas variables con hipotecas variables del mismo plazo.

- Hipotecas mixtas con hipotecas variables del mismo plazo con los mismos años de parte fija.

Moraleja: cuanto más pequeña sea la TAE menos gastos tendrás que soportar y, por ende, mejor para ti. TAEs superiores a 3,50% significan hipotecas muyy caras. Y nos dirás, ¡pero si la mayoría de bancos son las que ofrecen! Cierto, por tanto, no te contentes con esas y busca otras más económicas.

¿Cómo encontrar qué banco tiene la hipoteca más barata?

A pesar de que la hipoteca determina entre unos 25-40 años la vida de una persona, nos parece sorprendente que muchas personas miran máximo 3 entidades bancarias y ya firman el préstamo hipotecario que los asfixiará de por vida. Es por la incultura financiera. La gente se pasa tardes mirando cómo ahorrarse unos eurillos en tiendas de ropa y no se pasa meses para saber cómo ahorrarse miles de euros con una hipoteca bancaria barata. Se trata de rebuscar hasta encontrar la pepita de oro. Y las hay.

Nosotros necesitamos varios meses para recopilar la información de TODAS las hipotecas que se ofertaban en ese momento. Es decir, hicimos un estudio de mercado mirando las webs de cada entidad financiera.

Actualmente hay menos bancos y cajas que en el 2009 (cuando firmamos la hipoteca) por lo que es más rápido el estudio de mercado. Y por otro lado, existen webs que ofrecen comparativas de hipotecas, que te pueden aligerar trabajo aunque nosotros con nuestra especial desconfianza, miraríamos finalmente las webs de cada entidad para corroborar la información.

¿Qué información recoger de cada entidad bancaria? Pues los puntos que aparecerán en las escrituras del préstamo hipotecario, es decir:

- %TIN fijo y nº de años.

- %TIN variable, si se trata de una hipoteca mixta o variable.

- %TAE.

- Bonificaciones y vinculaciones.

Y una vez que en tu listado tengas hipotecas con pocas o ninguna vinculación, con %TIN y %TAE pequeños, te dedicas a hacer las simulaciones fijando los € del préstamo y obteniendo los siguientes datos:

- Plazo máximo (nº años) que permite la hipoteca.

- Cuota mensual fija y si se trata de hipoteca mixta o variable, la cuota estimada.

- Intereses.

- Comisiones y gastos por las vinculaciones. OJO con este punto porque el banco te lo enmascara un poco. Lo tienes que calcular tú. Resta al “Importe total adeudado” los “intereses”. Así sabrás el sobrecoste, a parte de los intereses que tendrás que pagar por solicitar un préstamo. Aquí es cuando analizando hipotecas hemos encontrado comisiones con gastos de hasta 35.000€!!

- Coste total del préstamo: se calcula sumando los puntos 7 y 8. Es decir:

intereses + comisiones y gastos por las vinculaciones

- Importe total adeudado, es TODO el dinero que le entregarás al banco hasta que venza el préstamo. Se calcula así:

dinero solicitado al banco + coste total del préstamo

Si finalmente te convencen algunas hipotecas, investiga las comisiones (apertura, amortización parcial,…)

Si toda la información anterior la quieres tener bien clasificada, descárgate este excel comparativa hipotecas para recopilar las hipotecas fijas, variables y mixtas actuales. Añade tantas entidades bancarias (filas del excel) como existen actualmente.

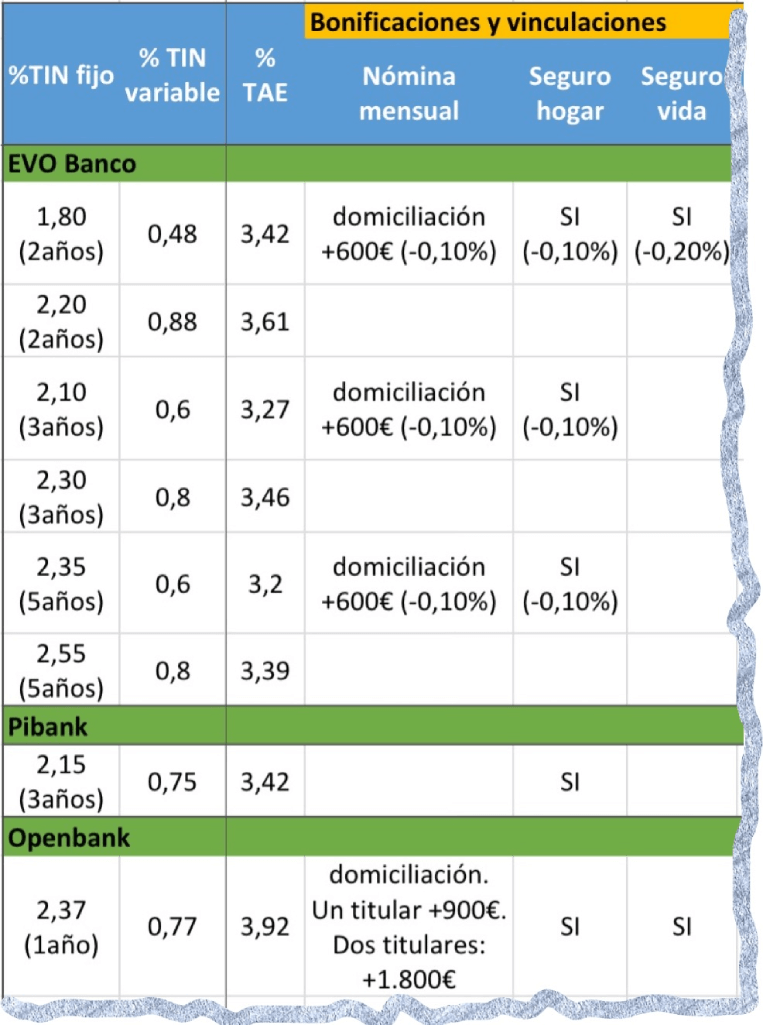

Hemos hecho una apuesta con un amigo que nos decía que encontrar una TAE inferior a 3,50% casi sin vinculaciones no es posible. Después de 1 hora buscando por internet hemos encontrado varias propuestas (diciembre del 2024) que son las que aparecen en la foto anterior y que proceden del excel que recomendamos que descargues. A nosotros la frase “no es posible” no nos representa.

La información que aparece en las webs de los bancos es estándar, si vas a una sucursal bancaria quizás puedan hacerte una hipoteca más personalizada así que pide cita para preguntar. Nosotros visitamos a aquellas entidades bancarias que por internet ofrecían TINs y TAEs más económicos para ver si podíamos rascar algo.

Nosotros firmamos con un banco pequeñito que fue absorbido por uno de los grandes bancos actuales pero que a día de hoy siguen vigentes las condiciones que firmamos.

Requisitos para pedir una hipoteca

El banco necesita pruebas de que le devolverás el préstamo, de que puede confiar en ti: son muchos años y mucho dinero.

¿Qué revisan los bancos para conceder la hipoteca?

- Estabilidad laboral: contar con ingresos mensuales fijos. Si eres funcionari@ podrás incluso negociar alguna bonificación.

- Historial crediticio positivo: que no tengas deudas pendientes (que no estés en el fichero de morosos).

- Relación ingresos-gastos: Te pedirán la última declaración de la renta y algunos documentos más para estudiar tu solvencia económica. Es decir, analizarán tus ingresos y tus gastos y concluirán si ven factible que puedas pagar las cuotas mensuales de lafutura hipoteca. El banco considerará, en general, como cuota mensual correcta una de no más del 30% de tus ingresos netos (recuerda ingresos netos ya tiene la retención del IRPF). Ej. Si tus ingresos netos mensuales son de 1500€, el 30% de 1500= 450, por lo que tu cuota mensual correcta sería hasta 450€. Y es que una cuota mensual más alta que el 30% de tus ingresos netos no te permitirá ahorrar y te asfixiará a lo largo del tiempo.

- Tener dinero ahorrado: Que tengas ahorrado el 20% del precio del inmueble más los gastos de tasación y copias de la escritura de la hipoteca que solicites para ti.

Ten presente que cuanto más pobre seas, más intereses y comisiones pagarás por la hipoteca. Y cuanto más dinero tengas, menos intereses y comisiones.

Por tanto, preocúpate de tener buenos ingresos y ahorros antes de solicitar una hipoteca. Para más información, lee nuestro artículo Ahorra dinero: nuestra estretegia.

¿Hipoteca en pareja?

Contratar la hipoteca con tu pareja tiene la ventaja de poder conseguir mejores condiciones porque hay 2 sueldos y se llega mejor a final de mes. A nosotros la hipoteca nos ha unido en el compromiso del ahorro e inversión (somos un equipo) y nos ha fortalecido a nivel sentimental: hemos aprendido a escuchar las inquietudes/incomodidades del otro y a tenernos mucho respecto, admiración y cariño.

Ahora bien, sabemos que más del 50% de los matrimonios en España se acaban separando y ello conlleva a diversos problemas, entre ellos quién se queda con la casa e hipoteca. Y si es capaz de asumirla.

Desde riegatudinero.com recomendamos aprender a elegir una buena pareja (compañer@ de viaje para toda la vida) y que junt@s aprendáis a ahorrar e invertir. Y es que en compañía es más fácil que el dinero crezca más rápido, siempre que los dos tengáis buenos hábitos financieros, claro.

Después de firmar la hipoteca

Después de firmar la hipoteca inscribimos la casa en el registro de la propiedad, nos hicimos pareja de hecho y delante de un notario firmamos un testamento. Que la hipoteca y compra de una vivienda… son palabras mayores.

Como nosotros queríamos libertad económica, decidimos durante el primer año de hipoteca vivir una vida bastante austera: sin sofá, sin TV, sin dormitorio (sólo el somier y el colchón), con una mesa plegable prestada, 3 sillas plegables compradas en el Carrefour. Cuando venían las visitas traían sus propias sillas. Ello nos permitió prestar mucha atención a ahorrar mes a mes, amortizar la hipoteca y comenzar a levantar la cabeza tiempo después.

¿Sacrificio? Sí, nosotros nos hemos sacrificado muchas veces para tener tranquilidad económica.

No gastar (si no es estrictamente necesario), ahorrar e invertir para nosotros es un básico porque la tranquilidad financiera bien lo vale.

FIPRE, FEIN y FIAE

Cuando comienzas en el mundillo de las hipotecas te encontrarás con estas 3 palabras.

Al principio, cuando te dedicas a preguntar a los bancos por las hipotecas que ofrecen, te entregan la FIPRE (Ficha de Información PREcontractual). Es un documento que refleja información más completa que la que aparece en la web y no exige ningún compromiso ni al banco ni a ti por cumplirla.

Cuando has descartado hipotecas y te has quedado con la que te convence, la entidad financiera te entrega 2 documentos:

- La FEIN (Ficha Europea de Información Normalizada): documento donde aparece toda la información de la hipoteca que te ofrece y que se compromete a cumplir durante un cierto período de vigencia. Es decir, durante ese período de vigencia las condiciones no te las modifica aunque como entidad, pasados unos días, las haya empeorado para el resto de clientes. Si firmas la FEIN y después no quieres contratar la hipoteca por cualquier motivo no pasa nada porque sólo es vinculante para el banco, no para ti.

- La FIAE (Ficha de Advertencias Estandarizadas): documento donde aparecen las cláusulas del contrato hipotecario y los gastos para constituir una hipoteca.

Análisis de un ejemplo de hipoteca: la nuestra

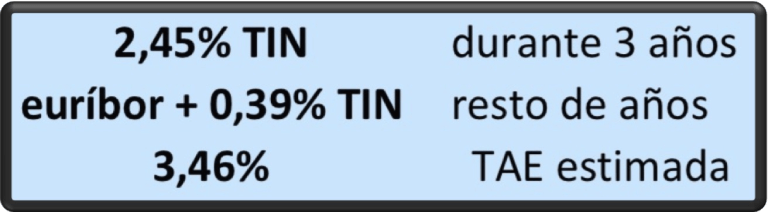

Te exponemos las características de nuestra hipoteca mixta y analizaremos cómo ha ido evolucionando su interés a lo largo de los años (hasta diciembre del 2024, fecha de este artículo) para concluir si ha sido razonable o no.

- Fecha inicio: Septiembre del 2009.

- Plazo: 40 años.

- Fecha renovación: 1 de octubre de cada año.

- Índice de referencia: euríbor de julio de cada año.

- Fijo: 2,45% TIN 3 años.

- Variable: 0,39% TIN.

- TAE estimada (por ser mixta): 3,46%.

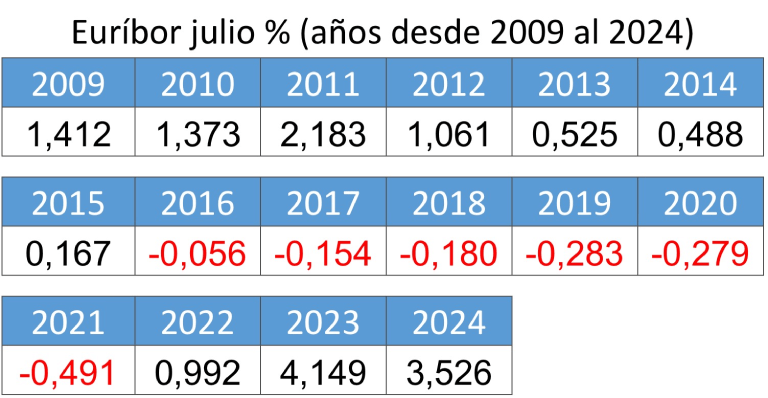

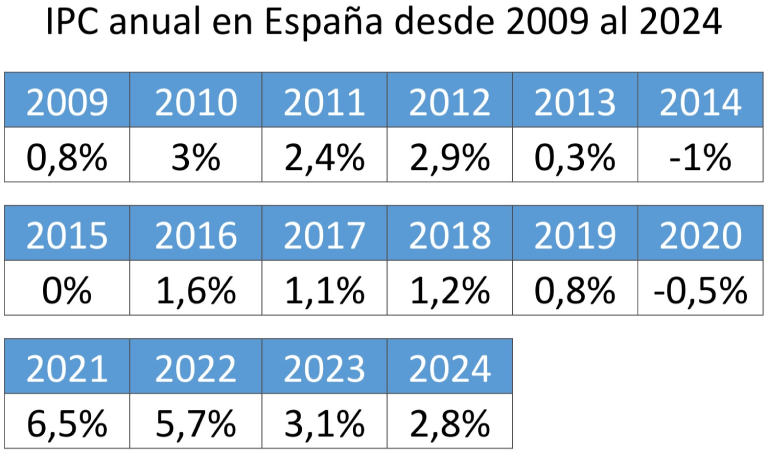

Recopilamos del BOE el euríbor de julio desde el 2009 hasta 2024, ya que julio es el único mes que afecta a esta hipoteca y lo mostramos en la siguiente tabla:

Y ahora formularemos unas preguntas para que se entienda mejor la evolución del interés anual por el que se ha ido rigiendo nuestra hipoteca.

1a. ¿Qué interés pagamos en las cuotas que van desde octubre del 2024 hasta septiembre del 2025?

En ese período siempre el mismo ya que la hipoteca se comporta como una fija de octubre a septiembre del año siguiente. Para calcular el interés anual, necesitamos conocer el euríbor de julio de 2024 y por la tabla vemos que fue 3,526%. Aplicando la fórmula anterior (**):

Obtenemos:

1b. ¿Es alto el interés anterior?

Sip, es bastante alto.

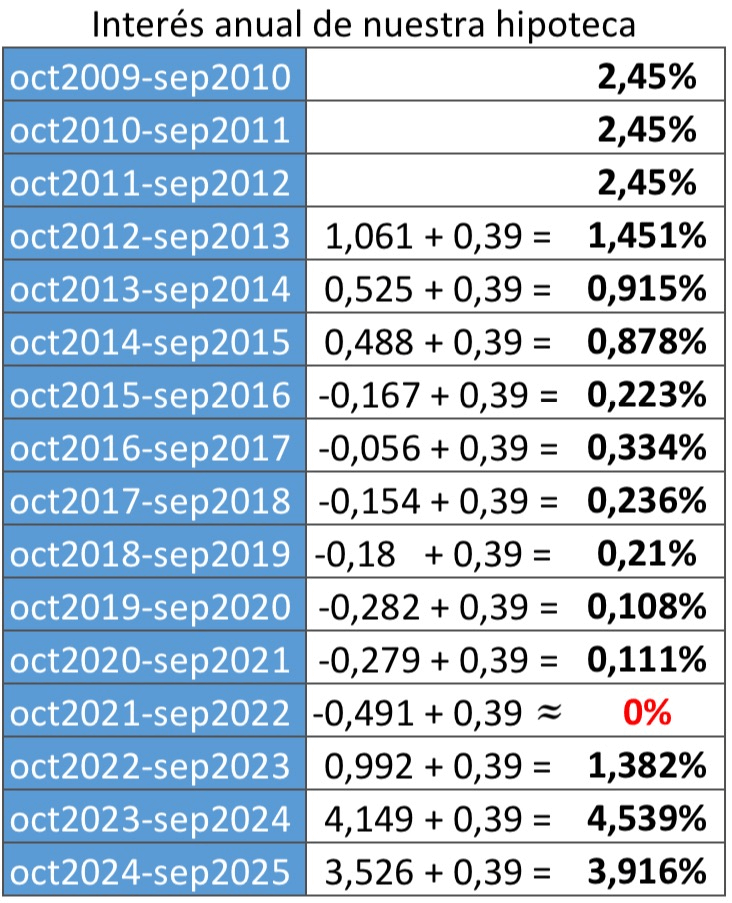

2. ¿Cuál ha sido el interés anual de cada año desde que está vigente la hipoteca hasta septiembre del 2025?

Los tres primeros años han sido de interés fijo al 2,45% y luego ha pasado a interés variable.

Sustituimos el euríbor de julio de cada año y el diferencial en la fórmula, de la misma manera que 1a, obteniendo:

No redondeamos a 2 decimales porque, aunque en la web o app del banco sólo aparezcan 2 decimales, los cálculos se realizan con 3 decimales, los que tiene el euríbor.

3.¿Qué podemos decir de los intereses anuales anteriores?

Pues que durante los 16años analizados, sólo en 2 años los intereses han estado por encima de 2,5%:

- oct2023-sep2024

- oct2024-sep2025

y los otros años… intereses muy bajos. Tan bajos en algunos momentos como el período oct2021-sep2022 que el interés anual se quedó negativo y con el redondeo (no puede estar negativo), nos quedamos a 0% de interés. Es decir, en ese período sólo devolvimos capital, nada de intereses. ¿Impresionante, verdad?.

4.¿Cómo ha afectado la inflación (IPC) desde que está vigente la hipoteca hasta septiembre del 2025? ¿Ha complicado el pago de la hipoteca?

Para responder a esta pregunta observemos la tabla siguiente donde aparece la inflación anual de los años 2009 a 2023 (tendremos los datos del 2024 cuando acabe el año):

Vemos que precisamente cuando la inflación ha sido bastante alta 6,5% y 5,7% (años 2021 y 2022 respectivamente) es cuando la hipoteca la hemos tenido más baja de intereses o incluso cero, por lo que aunque los precios del día a día (pan, aceite…) estuvieran muy encarecidos, el pago de la hipoteca podíamos realizarlo más fácilmente.

5.¿Es buena nuestra hipoteca?

Consideramos que tenemos muy buena hipoteca porque desde que realizamos la escritura del préstamo hipotecario hace 16 años, los intereses han sido bastante bajos en general.

Conclusión

Nosotros en 2009, con 2 sueldos medios estables y teniendo ahorros, consideramos que era buen momento para nosotros el poder negociar con los bancos una hipoteca. Firmamos una hipoteca mixta a 40 años con:

Nuestra hipoteca no tiene vinculaciones. Ten presente que en el 2009 los bancos ofertaban hipotecas con intereses anuales del 5%, 6% o hasta 7% TIN y con unas vinculaciones que casi te tenías que casar con el hijo nini del director de la oficina bancaria. Nosotros estuvimos varios meses de búsqueda para encontrar nuestra pepita de oro. Nadie nos llamó a la puerta diciendo tengo una buena hipoteca para ti. Buscamos, rebuscamos hasta que encontramos esta hipoteca con muy buen interés y por ahora… no nos hemos arrepentido. Si el euríbor subiera mucho, amortizaríamos bastante hipoteca porque hemos podido con el paso de los años tener ahorros gracias a los consejos de ahorro e inversión que mostramos aquí en nuestra web riegatudinero.com

Esperamos haberte ayudado a entender la diferencia entre hipoteca fija, variable o mixta, esclarecido el diferencial de la hipoteca variable o resuelto dudas como en qué fijarse al contratar una hipoteca o qué hipoteca me puedo permitir con mi sueldo.

Lo que queremos que hagas es que antes de firmar nada, entiendas los números de la hipoteca. Analices datos. No firmes una hipoteca porque tu vecin@ o cuñad@ te ha comentado que tal banco ofrece buenas hipotecas.

Simula muchasss hipotecas para entender las cuotas que pagarás año a año, los intereses totales y los gastos de comisiones y vinculaciones.

Si las cuotas hipotecarias las ves complicadas de pagar con tus ingresos y gastos actuales, no firmes, no te ahogues con tu hipoteca. No es tu momento. Navega por nuestra web riegatudinero.com para aprender a ahorrar e invertir y ya llegará tu momento.

¡¡Muchos ánimos y te deseamos lo mejor!!

NUESTRA FRASE: “Cuando entiendes un tema es cuando puedes tomar decisiones coherentes al respecto. Cuando no lo dominas, pueden ser bastante desacertadas”.