Amortizar hipoteca

En este artículo analizaremos las 2 opciones que permite el banco para amortizar hipoteca parcialmente:

- Cuota

- o Tiempo

Y también indicaremos en qué circunstancias interesa amortizar hipoteca. Además, podrás descargarte nuestro simulador de amortizaciones para que puedas estudiar tu caso concreto.

Venga, adentrémonos en el tema.

¿Cómo amortizar hipoteca? ¿Quitar plazo o cuota de la hipoteca?

¿Has conseguido tener un extra de ahorro y quieres realizar una amortización parcial de la hipoteca? Piensas “si amortizo hipoteca pago menos intereses”, pues bien es cierto, pero OJO. El banco te ofrece dos opciones:

- Reducir cuota: La cuantía de la cuota mensual disminuye pero la fecha de vencimiento del préstamo se mantiene.

- Reducir plazo: Disminuye el número de meses que te quedan por pagar la hipoteca pero el importe de la cuota mensual se mantiene.

¿Hay diferencias con respecto a la reducción de intereses? En caso afirmativo, ¿qué opción es mejor?

Sí, hay diferencias respecto a los intereses totales y el motivo es el sistema de amortización francés por el que se rigen la mayoría de hipotecas en España. Si reduces plazo, como el dinero prestado vence antes, tienes menos mensualidades donde pagar intereses.

Nuestra recomendación es reducir plazo porque es la forma de reducir más intereses totales del préstamo. Ahora bien, si vas muy apurad@ con la hipoteca parece razonable disminuir la cuota mensual. También reducirás intereses totales pero no tanto como reducir plazo.

En la mayoría de las webs de los bancos, cuando vas a amortizar no te informan de los intereses totales actuales y cómo quedarán con la amortización (tanto de plazo y cuota) cuando consideramos que es un punto clave. Por ello, hemos creado este excel simulador de amortizaciones para que lo descargues, tengas información y puedas dar sabios pasos.

Veamos un ejemplo numérico utilizando nuestro excel.

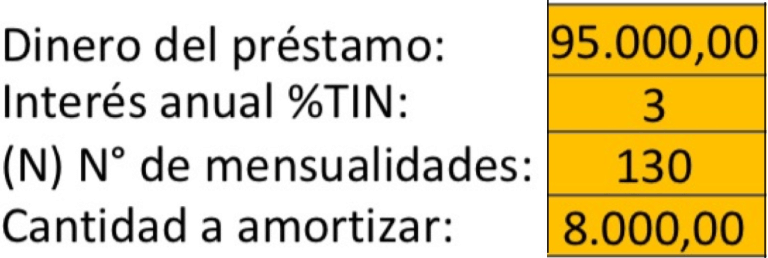

Supongamos que el capital pendiente de tu hipoteca es de 95.000€, te quedan 130 cuotas (casi 11 años) y el interés anual es del 3%. Quieres amortizar 8.000€.

Pues en las casillas naranjas introducimos los 4 datos numéricos:

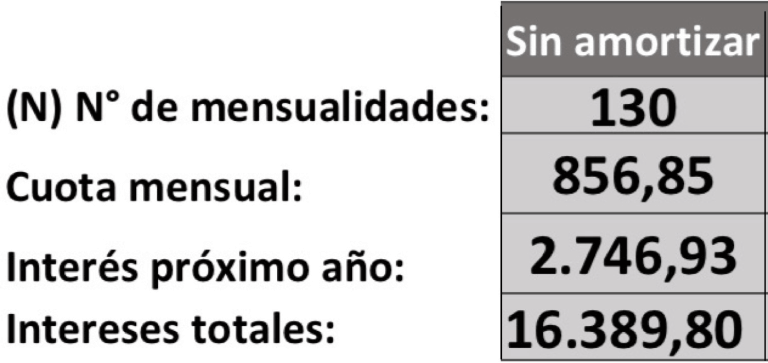

Y obtenemos la información de “antes de amortizar”:

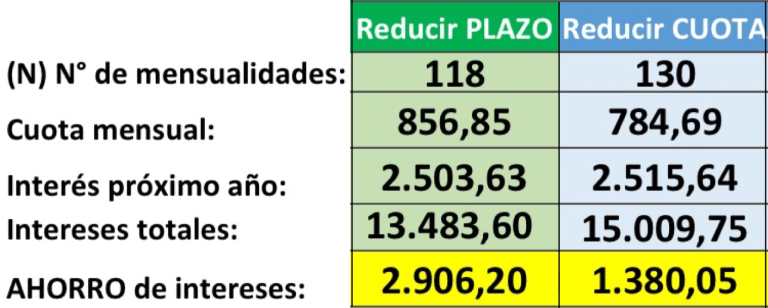

Y una comparativa amortizando con los dos tipos (reducir plazo y reducir cuota):

Donde podemos observar que, efectivamente, con la amortización a plazo te ahorras bastantes intereses (en este caso, nada menos que 2.906,20€) y con la amortización a cuota te ahorras intereses (1.380,05€) pero no tantos como a plazo.

¿Cómo calcula el excel todos estos números? Bien merecería un nuevo artículo pero hemos pensado ir a lo concreto y práctico para que puedas ver claras las dos amortizaciones y en esta ocasión, nos dejamos de explicaciones matemáticas.

Este excel lo puedes usar tanto para hipotecas fijas como para hipotecas variables o mixtas. Los cálculos son exactos para hipotecas fijas, en cambio, para las hipotecas variables o mixtas, como ya hemos comentado en otros artículos, los intereses son una estimación porque estas hipotecas cambian su interés con cada revisión, con el euríbor actual. Y es que… no hay otra forma.

¿Cuándo interesa amortizar hipoteca?

Antes de amortizar la hipoteca es más importante que tengas un pequeño colchón de seguridad, algo de dinero ahorrado por si surge un imprevisto puedas subsanarlo de forma económica. Por ejemplo, si se estropea el frigorífico que puedas comprar uno nuevo.

Una vez que tienes dicho colchón financiero, ten presente que debido al sistema francés de amortización (el habitual en las hipotecas firmadas en España), especialmente en los primeros años del préstamo hipotecario es cuando conviene amortizar la hipoteca de forma parcial, ya que los intereses son mayores al inicio que a medio y largo plazo.

Si estás en el medio plazo o final, psicológicamente, amortizar la hipoteca da tranquilidad: se reducen las deudas. Ahora bien, financieramente no siempre interesa. Si eres capaz de organizarte con los gastos, ahorros e inversiones (y si no, navega por nuestra web para aprender), amortizar o no depende de varios factores como:

Si tu hipoteca fue firmada antes del 2013:

Recibes en la declaración de la renta de cada año una devolución de Hacienda del 15% del dinero amortizado el año anterior. ¿De todo el dinero amortizado? No, hay un tope.

- Si la hipoteca corresponde a un titular te devuelven hasta amortizaciones de 9.040€. Es decir, máximo te retornan 1.356€ (15% de 9.040€)

- Si son dos cotitulares presentando la declaración de la renta de forma individual, Hacienda devuelve hasta amortizaciones de 18.080€. Es decir, máximo retornan 2.712€ (15% de 18.080€).

No está nada mal, ¿no? Conseguir un 15% de rentabilidad sin riesgo cada año… es una pasada.

Por tanto, si tu hipoteca es anterior al 2013 y tienes un dinero extra ahorrado (diferente al colchón de seguridad) amortiza tranquilamente hasta el tope de Hacienda (9.040€ o 18.080€, dependiendo de tu caso). Si tienes más dinero ahorrado, ahora lo analizamos en general. Por otro lado, si dispones del dinero ya en enero, consideramos que es el mejor momento para amortizar porque entras en la nueva campaña de renta y te reduces intereses cuanto antes.

Si tienes comisiones por amortización anticipada parcial:

Si tu contrato hipotecario tiene comisión por amortización anticipada parcial tienes que hacer números para saber si de verdad te sale a cuenta.

En nuestro caso, no tenemos comisión de amortización anticipada parcial por lo que amortizamos cuando lo vemos oportuno, sin complicarnos.

Del interés de tu hipoteca:

¿interesa amortizar la hipoteca con euríbor alto? Si el interés total de tu hipoteca es alto, amortizar es muy buena opción. ¿Cuánto? Depende, sigue leyendo.

Nosotros vemos nuestras finanzas de forma global. Es decir, si no amortizamos el dinero ahorrado es porque lo invertimos en productos financieros donde le sacamos más rentabilidad que la reducción de intereses de la hipoteca. Lo explicamos con el ejemplo numérico anterior (que reescribimos para tenerlo más presente):

Ejemplo numérico

Supongamos que el capital pendiente de tu hipoteca es de 95.000€, te quedan 130 cuotas (casi 11 años) y el interés anual es del 3%. Tienes 8.000€ ahorrados. ¿Interesa aprovecharlos para amortizar?

Seguimos utilizando nuestro excel simulador de amortizaciones. Los cálculos matemáticos serán exactos para hipotecas fijas mientras que para hipotecas variables o mixtas serán aproximados pero no te preocupes porque nos darán muy buena orientación ya que sólo estudiaremos ahora los intereses del próximo año (no de toda la hipoteca). De hecho, los cálculos de las hipotecas variables o mixtas serán exactos sólo si utilizamos los datos de justo antes de la revisión: si por ejemplo la revisión es en julio y haces los cálculos con los datos de la cuota mensual de junio recién pagada (capital pendiente, número de cuotas, interés anual del próximo año). Pero de verdad, no es necesaria tanta precisión, hacemos esta observación porque somos matemáticos.

Por otro lado, puesto que tienes dinero ahorrado y te planteas amortizar quiere decir que vas bien con la cuota mensual así que analizaremos exclusivamente nuestra opción favorita: reducir plazo.

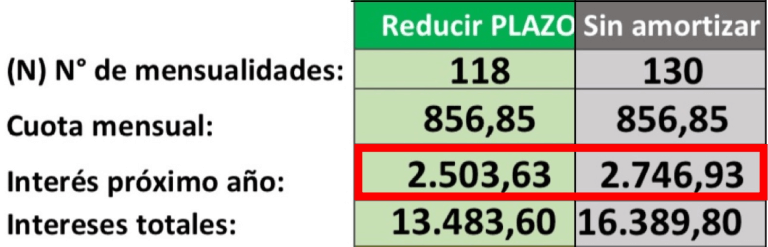

Antes, al introducir en las casillas naranjas los 4 datos:

Hemos obtenido información muy valiosa de los intereses del próximo año, sin amortizar y amortizando a plazo:

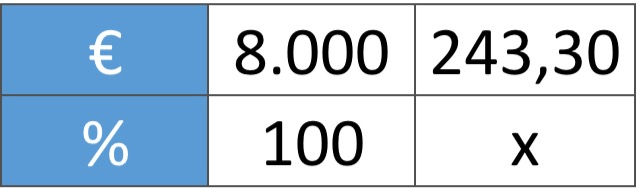

Esto quiere decir que amortizar 8.000€ reduce algo los intereses del próximo año. ¿Cuánto concretamente? Pues la diferencia entre intereses sin amortizar y amortizando los 8.000€:

2.746,93 – 2.503,63 = 243,30€

Dicho de otra forma, 8.000€ rentan 243,30€. Y… ¿qué porcentaje de rentabilidad? Pues aplicamos esta tabla de proporcionalidad:

Y al resolver:

Esta rentabilidad del 3,04% es definitiva, porque está libre de impuestos (de Hacienda).

Ahora bien, si invirtieras los 8.000€ en algún producto financiero para obtener 243,30€, hay que considerar un porcentaje mayor que 3,04% ya que una vez que tengas tu beneficio, pasa Hacienda llevándose el 19% de tu beneficio, reduciéndotelo. Dicho de otra forma, tú te quedas sólo con el 81% del beneficio.

Estas son las operaciones a realizar cuando Hacienda se lleva el 19% del beneficio:

- El dinero o porcentaje “inicial” lo multiplicamos por 0,81 para saber cómo quedan finalmente tras pasar Hacienda.

- El dinero o porcentaje “final” lo dividimos entre 0,81 para saber cómo eran antes de pasar Hacienda.

Así que formulamos esta pregunta:

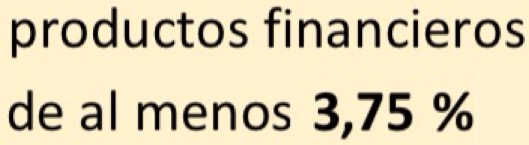

¿Qué porcentaje de rentabilidad tras pasar Hacienda se queda finalmente en 3,04%? Por las operaciones comentadas anteriormente dividimos entre 0,81 así:

3,04 : 0,81 = 3,75%

Si hacer estas operaciones de % te dan pereza, no te preocupes, en el excel, en la parte inferior lo dejamos reflejado así:

Y ahora la pregunta clave: ¿Existe en el mercado algún producto financiero sin riesgo* que al aportar 8.000€ obtengas en el próximo año una rentabilidad superior al 3,75%?

Pues depende de cómo esté ahora la situación. Ha habido momentos que los bancos han ofrecido 4% o 5% de rentabilidad anual por los depósitos o cuentas remuneradas.

Por otro lado, no olvides que si consigues algún producto financiero con una rentabilidad superior al 3,75%, a diferencia de amortizar, continuarás disponiendo de los 8.000€.

¿Te da miedo invertir en productos financieros? Navega por nuestra web riegatudinero.com y lee las opciones sin riesgo* que nosotros utilizamos (están super estudiadas y analizadas) donde indicamos también la rentabilidad.

Nuestro caso

Nuestra hipoteca firmada en el 2009 es a 40 años, es decir, con vencimiento en el 2049 y no tiene comisiones por amortización anticipada parcial. Quisimos que tuviera un plazo largo para ir tranquilos pero nos comprometimos con nosotros mismos a amortizar mucho dinero los primeros años. Actualmente con tanto reducir plazo, nuestra hipoteca vence en el 2036. Es decir, se ha convertido en una hipoteca de 27 años y confiamos seguir reduciendo plazo.

Otros artículos sobre hipotecas:

Cómo calcular los intereses de una hipoteca fija

Cómo calcular los intereses de una hipoteca variable o mixta

Hipoteca: cláusula suelo, gastos hipotecarios, IRPH

NOTA

* Productos sin riesgo: Cuando colocas dinero en una entidad bancaria/financiera hay riesgo en que te cobren unas comisiones inesperadas o incluso que dicho organismo quiebre y pierdas tu dinero. Depositar el dinero en las empresas que te recomendamos en RiegaTuDinero.com tiene el mismo riesgo que dejar tu dinero en la cuenta de ahorro del banco afincado en España donde ingresas tu nómina.