¿Cómo se calculan los intereses de una hipoteca fija?

En este artículo te enseñamos a calcular los intereses de hipotecas fijas. Si tienes curiosidad por las operaciones matemáticas, en este artículo las detallamos paso a paso. Pero si no te interesan y quieres ir al grano, al final del artículo detallamos cómo aplicar nuestro excel calculadora intereses hipoteca fija para calcular los intereses de forma automatizada.

Intereses de una hipoteca fija paso a paso

Hemos visto en nuestro artículo conceptos a entender en una hipoteca 3 fórmulas:

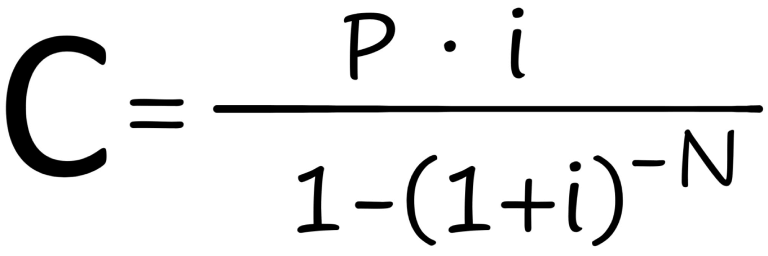

Fórmula 1

La fórmula de la cuota del préstamo francés:

Donde:

- C es la cuota mensual.

- P es el dinero que queda por pagar del préstamo.

- i es la tasa de interés mensual.

La “tasa” es el interés dividido entre 100. Y como se trata de la tasa de interés “mensual” hay que dividir entre 12 que son los 12 meses. Es decir, si el interés anual es del 4,2%, i= 4,2 : 100 : 12 = 0,0035. - N es el número total de mensualidades que pagarás de hipoteca.

Fórmula 2

La fórmula para conocer los intereses que pagas en cada cuota:

INTERESEScuota = P · i

Fórmula 3

La fórmula para calcular todos los intereses que pagarás a lo largo de la vida del préstamo:

INTERESEStotales= (C · N) – P

NOTA: Esta fórmula es válida para todas las cuotas excepto para la última. El pago final requiere un pequeño recálculo para liquidar el préstamo por completo. No te preocupes, la diferencia es mínima (apenas 2-3€ como máximo) y analizaremos ese ajuste más adelante en el artículo.

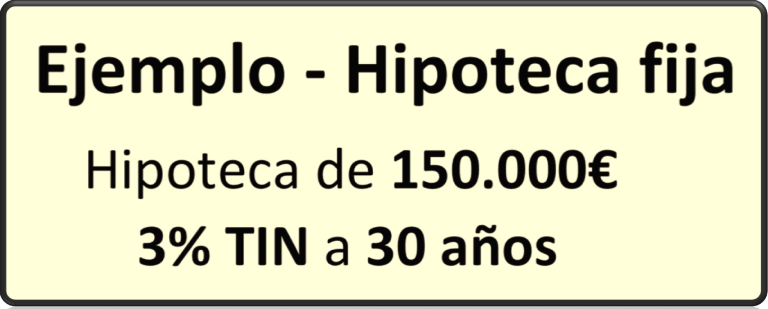

Veamos ahora un ejemplo de hipoteca fija donde, usando las fórmulas, calcularemos:

- cuota mensual

- intereses mensuales

- intereses totales

Comencemos por calcular, para nuestro ejemplo particular, los valores P, i, N (necesarios para identificar cualquier hipoteca):

- P (Capital pendiente): 150.000€.

Como justo se acaba de firmar la hipoteca, el capital pendiente coincide con el total del préstamo solicitado. - i (Tasa de interés mensual): 0,0025.

Hemos comentado antes que la “tasa” es el interés dividido entre 100. Y como se trata de la tasa de interés “mensual” hay que dividir entre 12 que son los 12 meses. Es decir: i= 3 : 100 : 12= 0,0025. - N (Número total de mensualidades): 360.

Como 1 año tiene 12 meses, 30 años tienen 360 meses. Es decir: N= 12 · 30= 360.

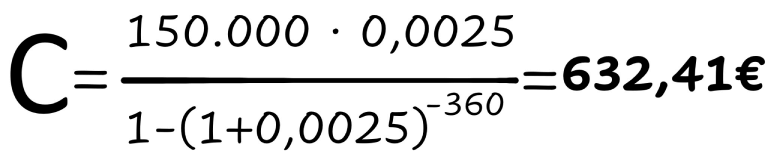

Ahora estamos en disposición de aplicar las 3 fórmulas:

(resultado obtenido con una calculadora científica)

INTERESEScuota1 = 150.000 · 0,0025 = 375€

INTERESEStotales= (632,41 · 360) – 150.000 = 77.667,60€

¿Qué quieren decir los números anteriores obtenidos? Pues que:

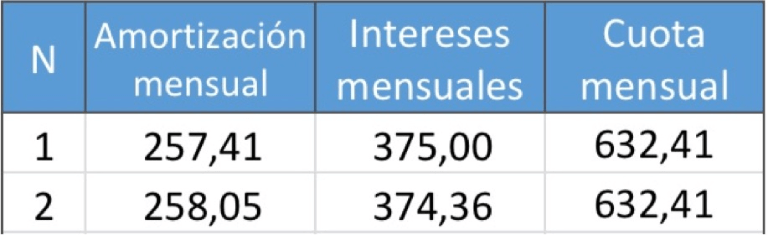

- La cuota mensual durante toda la vida del préstamo es de 632,41€.

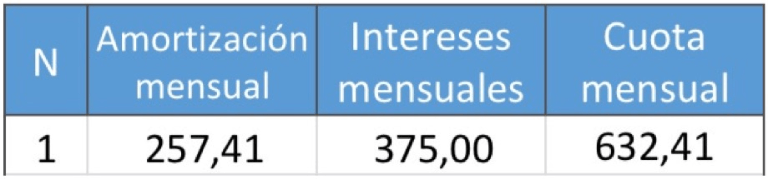

- En la cuota1:

- pagas de intereses 375€.

- Y amortizas 257,41€. Es decir, devuelves del préstamo en esta cuota lo que queda de la cuota mensual tras pagar los intereses, es decir 632,41 – 375 = 257,41€.

- Por tanto, en la cuota1 pagas más intereses que devolución del préstamo.

Esto te pasará durante algunos años.

- Todos los intereses que pagarás con la hipoteca ascienden a 77.667,60€. Eso quiere decir que para una hipoteca de 150.000€ devolverás los 150.000€ más los intereses. Como puedes comprobar, los intereses son algo más de la mitad de lo solicitado (150.000 : 2 = 75.000). Pides una hipoteca y pagas una y media. Es mucho, ¿verdad? Por eso es importante que antes de firmar entiendas bien los números que firmas.

- Recogemos los datos anteriores en una tabla:

¿Qué pasa en las siguientes cuotas?

- Las cuotas mensuales siguen siendo de 632,41€, pues así serán a lo largo de la vida de todo el préstamo.

- Lo que cambian son los intereses que pagas en las cuotas y lo que amortizas en cada una de ellas, por la fórmula INTERESEScuota = P · i

Analicemos la segunda cuota

Para aplicar la fórmula

INTERESEScuota = P · i

Tenemos que recalcular P, ya que en la primera cuota hemos devuelto al banco 257,41€, hemos reducido un poquito el dinero total del préstamo a devolver.

Por tanto, la nueva P= 150.000 – 257,41 = 149.742,59€, por lo que:

INTERESEScuota2= 149.742,59 · 0,0025 = 374,36€

¿Qué quiere decir el número anterior obtenido? Pues que en la cuota2:

- Pagas de intereses 374,36€ (un pelín menos que la cuota1).

- Y amortizas (devuelves del préstamo) lo que queda de la cuota mensual, es decir 632,41 – 374,36 = 258,05€.

- Por tanto, en la cuota2 sigues pagando más intereses que devolución del préstamo.

- Recogemos los datos anteriores en la tabla:

Analicemos la tercera cuota

Tenemos que recalcular P, ya que en la segunda cuota hemos devuelto al banco 258,05€, hemos vuelto a reducir un poquito más del dinero total del préstamo a devolver.

Por tanto, la nueva P= 149.742,59 – 258,05 = 149.484,54€, por lo que:

INTERESEScuota2= 149.484,54 · 0,0025 = 373,71€

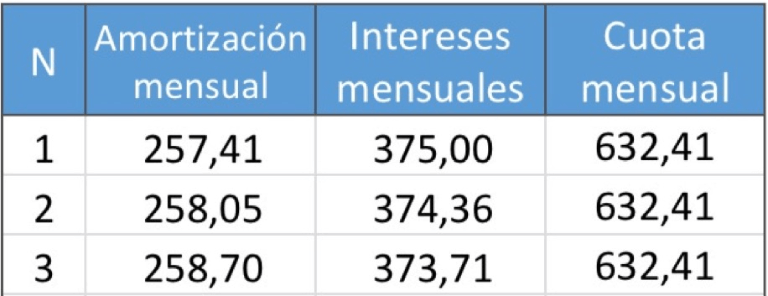

¿Qué quiere decir el número anterior obtenido? Pues que en la cuota3:

- Pagas de intereses 373,71€ (un pelín menos que la cuota2).

- Y amortizas (devuelves del préstamo) lo que queda de la cuota mensual, es decir 632,41 – 373,71 = 258,70€.

- Por tanto, en la cuota3 sigues pagando más intereses que devolución del préstamo.

- Recogemos los datos anteriores en la tabla:

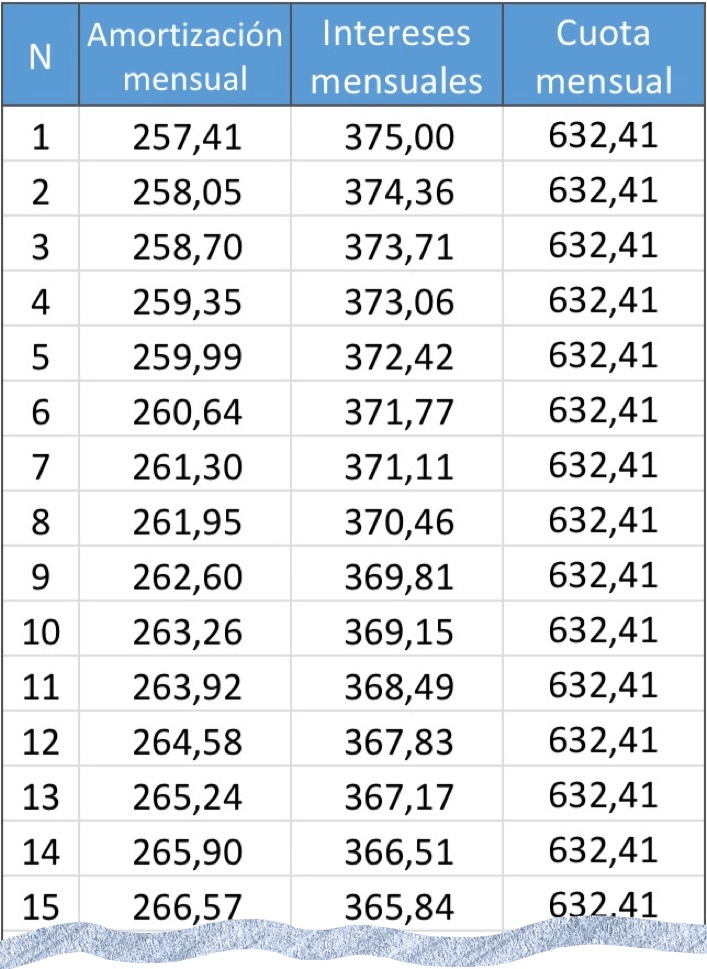

Y así seguiríamos haciendo los cálculos hasta N= 360, las 360 mensualidades que contienen los 30 años.

Te mostramos las primeras quince cuotas:

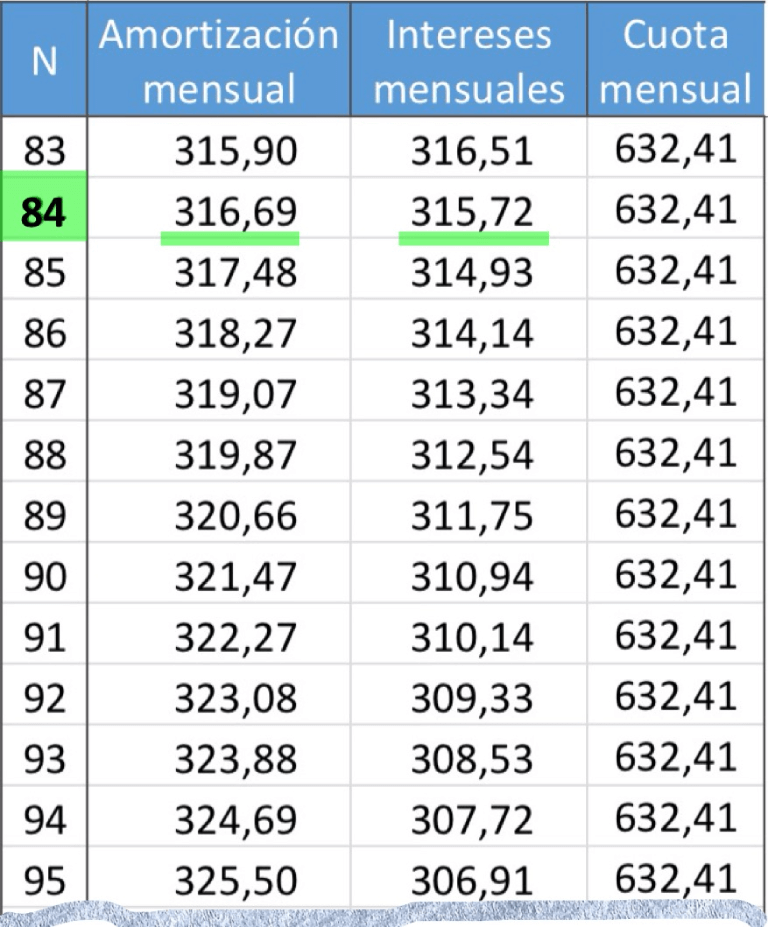

En la cuota 84 (a finales del séptimo año), la amortización comienza a superar a los intereses:

Esto ocurre en esta hipoteca concreta, con P = 150.000€, 3%TIN a 30 años. En otras hipotecas, el momento que amortizas más dinero que intereses pagas, ocurre antes o después de la cuota 84. En este caso concreto de hipoteca ha sido en la cuota 84.

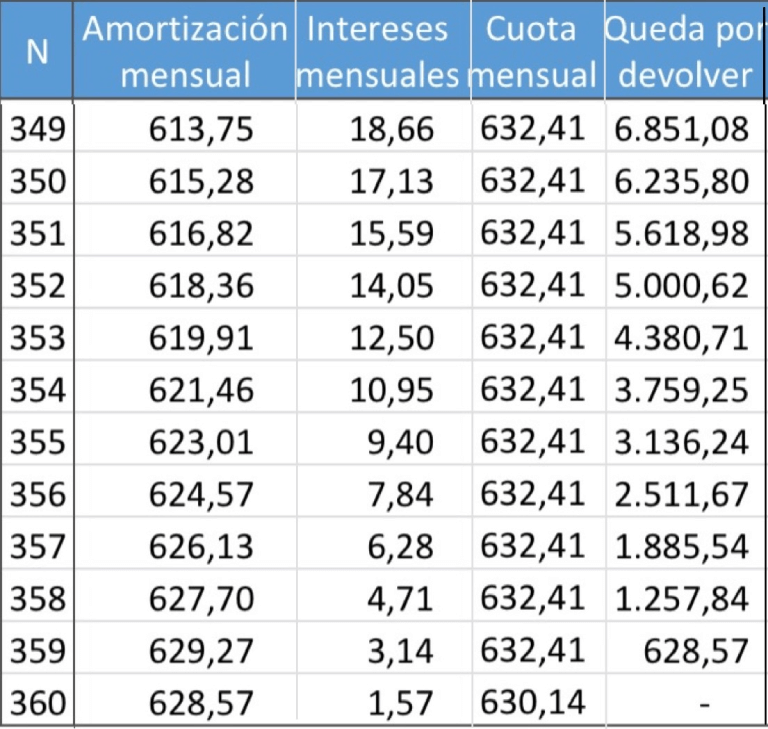

Si seguimos calculando la amortización e intereses de cada cuota hasta llegar al final, la última cuota, la N=360, es un poquito especial porque las operaciones de las 359 cuotas anteriores no han permitido que la 360 salga exacta. Veámoslo con más detalle.

Analicemos la última cuota, la cuota 360

Tras pagar la cuota 359, la nueva P recalculada queda:

P = 628,57€, es el dinero que queda por devolver.

Por lo que INTERESES360= 628,57 · 0,0025 = 1,57€

Tenemos lo que nos queda por pagar del préstamo P= 628,57€ (que en este caso es la amortización360) y los últimos intereses que pagaremos INTERESES360= 1,57€. Pues la suma de estos dos conceptos es la última cuota:

CUOTA360= P + INTERESES360 = 628,57 + 1,57 = 630,14€

En este caso concreto, la última cuota ha salido un pelín inferior a las otras cuotas pero podría ser, cambiando la P, el %TIN y los años que obtuviéramos una última cuota algo superior a las otras, pero la diferencia siempre será pequeña, alrededor de 3 a 5 euros máximo.

Reflejamos lo obtenido antes en esta tabla:

¿Por qué sabíamos que tras realizar el pago de la cuota 359 quedaban por pagar 628,57€?

Porque llevábamos apuntado lo que quedaba por pagar del préstamo, de la misma forma que hicimos en el cálculo de las cuotas 2 y 3. Es decir, para calcular la amortización, los intereses de cada cuota y lo que queda del préstamo requerimos de los datos de la cuota anterior. No podemos calcular la cuota 360 sin más, requerimos haber calculado las 359 anteriores. Esto como puedes imaginar es un poco rollo porque si te equivocas en alguna operación, arrastras el error en las cuotas siguientes.

Por eso, una vez que entiendes el funcionamiento de la amortización e intereses, aconsejamos trabajar las cuotas con nuestro excel simulador de hipoteca fija. Las imágenes anteriores han sido extraídas de él. Veámoslo:

Simulador de hipoteca

Sigamos con el ejemplo numérico de este artículo:

Si te descargas nuestro excel simulador de hipoteca fija, sólo tienes que introducir en las casillas naranjas estos 3 datos:

(Recuerda: 1 año tiene 12 meses, 30 años tienen 360 meses)

Y obtendrás de forma rigurosa y fiable:

- Todos los datos numéricos de cada cuota (las imágenes anteriores son del excel)

- y los intereses totales. De hecho, los intereses totales de este excel son los exactos porque contempla el valor exacto de todas las cuotas, inclusive la última, a diferencia de la fórmula del principio del artículo (pero como afirmábamos son ligeramente parecidos 77.667,60€ la fórmula inicial y 77.665,33€ en el excel).

OJO con las comisiones y gastos por vinculación

Para finalizar, recuerda que cuando contrates una hipoteca, a los intereses hay que añadir las comisiones y gastos por las vinculaciones. Nosotros analizando hipotecas hemos encontrado algunas con importes “camuflados” de hasta 35.000€!!. Por lo que es importante que mires los datos que te pasa el banco llamados Coste total del préstamo e Importe total adeudado.

Nosotros recomendamos encarecidamente contratar hipotecas sin vinculaciones. Hay bancos que no cobran comisión de apertura, ni de estudio, ni amortización anticipada parcial (o incluso total). Elige bancos de este tipo, con %TIN bajos y sin comisiones camufladas. Los bancos tradicionales te cobran sólo por respirar.

Esperamos haberte ayudado a entender las hipotecas fijas. Nosotros preferimos contratar las hipotecas variables o mixtas pero si tú optas por una hipoteca fija, dedícate a tope para encontrar una con muy buenas condiciones.