¿Cómo se calculan los intereses de una hipoteca variable o mixta?

En este artículo te enseñamos a calcular los intereses de hipotecas variables y mixtas. Si tienes curiosidad por las operaciones matemáticas, en este artículo las detallamos paso a paso. Pero si no te interesan y quieres ir al grano, al final del artículo detallamos cómo aplicar nuestro excel simulador de hipoteca variable o mixta para calcular los intereses de forma automatizada.

- ¿Qué diferencia a una hipoteca fija de una variable o mixta?

- ¿Qué diferencia a una hipoteca variable de una mixta?

- Cálculo de intereses de una hipoteca mixta paso a paso

- Cálculo de los intereses de una hipoteca variable o mixta de forma automatizada, con excel

- OJO con las comisiones y gastos por vinculación

- Otros artículos sobre hipotecas:

¿Qué diferencia a una hipoteca fija de una variable o mixta?

Pues que en una hipoteca fija el %TIN de interés es el mismo para toda la existencia de la hipoteca y en la variable o mixta durante unos años el %TIN es fijo (como en la hipoteca fija) pero luego cambiará cada año o semestre (según se haya acordado). Y ese cambio no lo conoceremos a priori, en el momento de firmar el contrato hipotecario, ni tampoco lo sabremos después, es… incertidumbre. Sólo lo sabremos en el momento de la revisión de la hipoteca con el euríbor actual (o IRPH para algunas hipotecas).

Hay gente que dicha incertidumbre le da vértigo, sobre todo, si no tiene dinero ahorrado y buenos ingresos estables y a otras personas, como a nosotros, les resulta estimulante porque quizás en la próxima revisión el euríbor se reduzca tanto que pueda llegar a ser negativo.

¿Qué diferencia a una hipoteca variable de una mixta?

El número de años del %TIN fijo. Si el período fijo es de un año se le suele llamar hipoteca variable y si el período fijo es mayor que un año hipoteca mixta.

Pero para simular las hipotecas, para hacer los cálculos numéricos, el procedimiento es el mismo. Por eso, en este artículo sólo mostraremos un ejemplo de hipoteca mixta.

Cálculo de intereses de una hipoteca mixta paso a paso

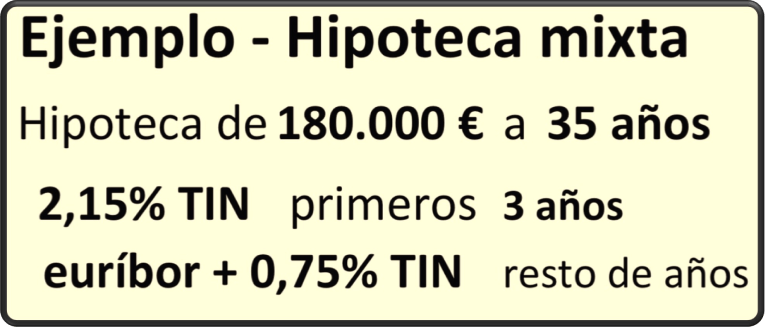

Lee nuestro artículo Ejemplo hipoteca fija porque en el artículo de hoy daremos por sabido que ya sabes calcular los intereses de una hipoteca fija e iremos más rápido. Trabajemos ahora el siguiente ejemplo:

Calculemos N:

N= 12 · 35= 420 mensualidades

(1 año tiene 12 meses, 35 años tienen 420 meses)

En nuestro artículo sobre cómo calcular los intereses de una hipoteca fija aparecen paso a paso todas las operaciones para calcular la amortización e intereses de cada cuota y el total de intereses usando las fórmulas del sistema francés. Y al final del artículo, una vez que los cálculos se entienden, recomendamos utilizar nuestro excel simulador de hipoteca fija para aligerar el proceso y evitar realizar las operaciones de forma manual.

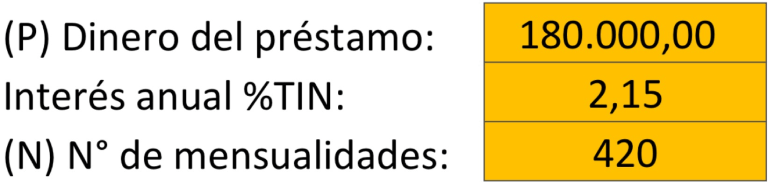

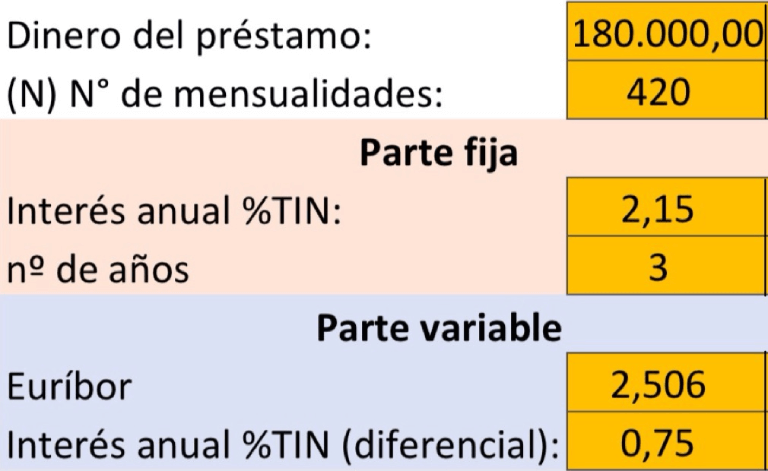

Por eso, ahora utilizaremos dicho excel. Si te lo descargas, introduce en las 3 casillas naranjas los siguientes valores:

¿Y qué obtenemos?

Pues los intereses totales, la cuota fija, las amortizaciones e intereses mensuales, pero de una hipoteca fija en lugar de una hipoteca mixta. “Glup”, nos dirás, “¡¡pero el ejemplo es de una hipoteca mixta”!! Sí, cierto, por ello nos quedaremos sólo con algunos datos y volveremos a aplicar el excel para la parte variable. Ahora lo vemos con más detalle.

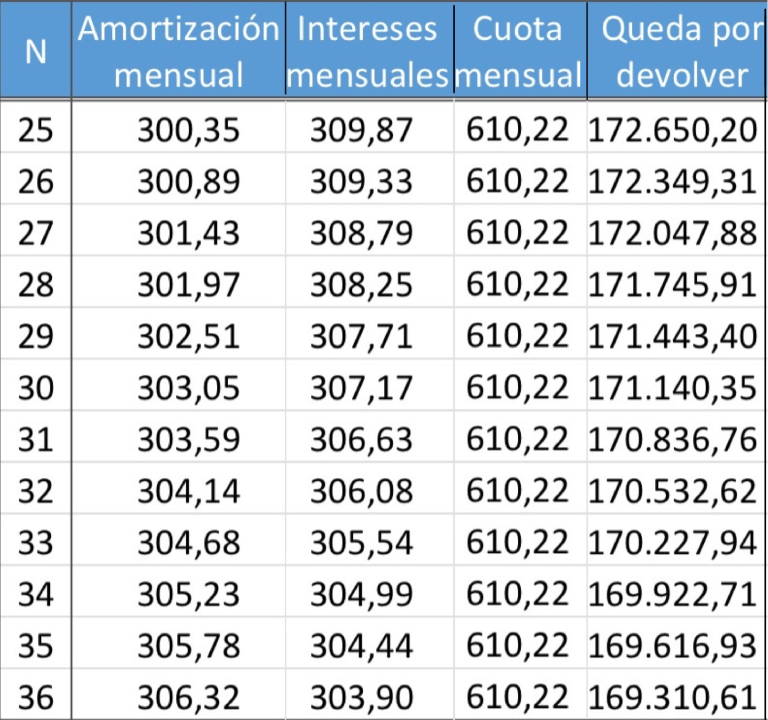

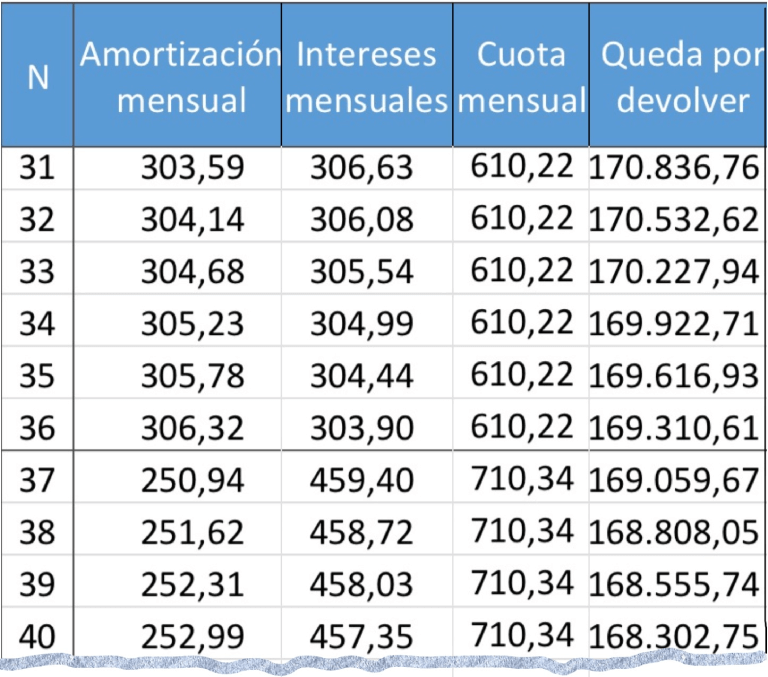

Pasados los 3 años estamos en la mensualidad 12 · 3 = 36. Es decir, la cuota 36 es la última del período fijo.

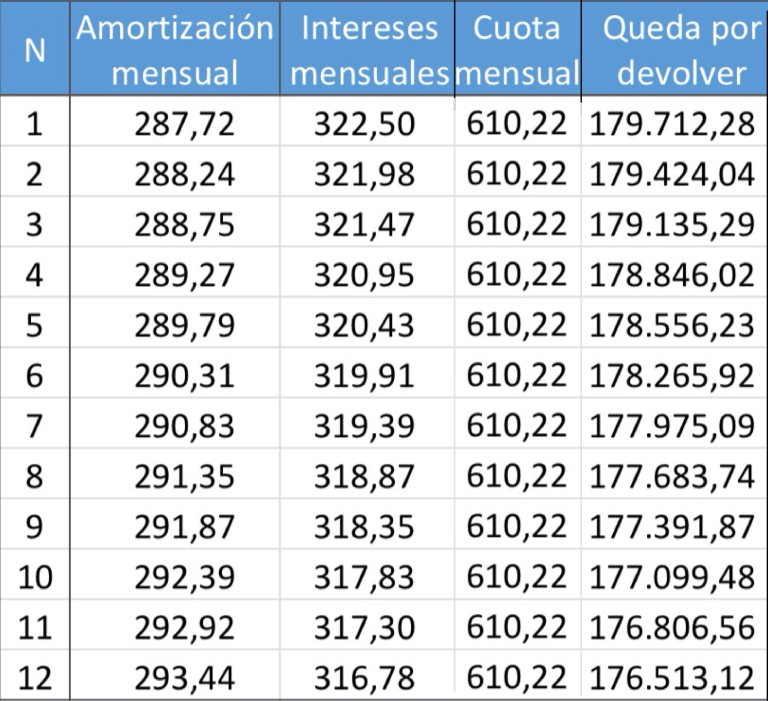

Esto quiere decir, que los datos obtenidos en el excel son ciertos hasta la cuota 36. Así se comportará exactamente la hipoteca en su tramo fijo. Ignora la casilla de Intereses Totales porque son hasta el vencimiento y al tercer año cambia el interés. Presentamos aquí como se comporta la hipoteca el primer año:

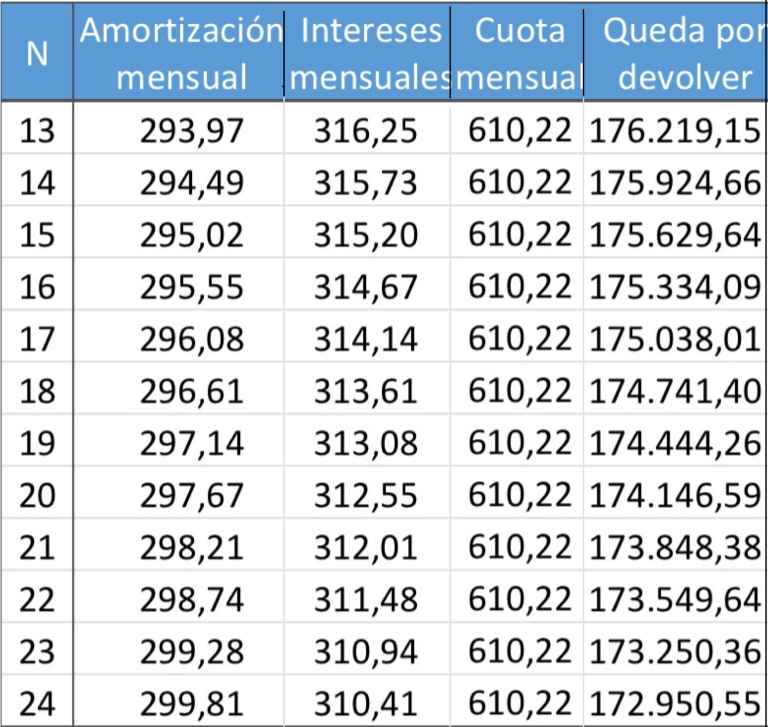

El comportamiento de la hipoteca el segundo año:

Y el tercer año:

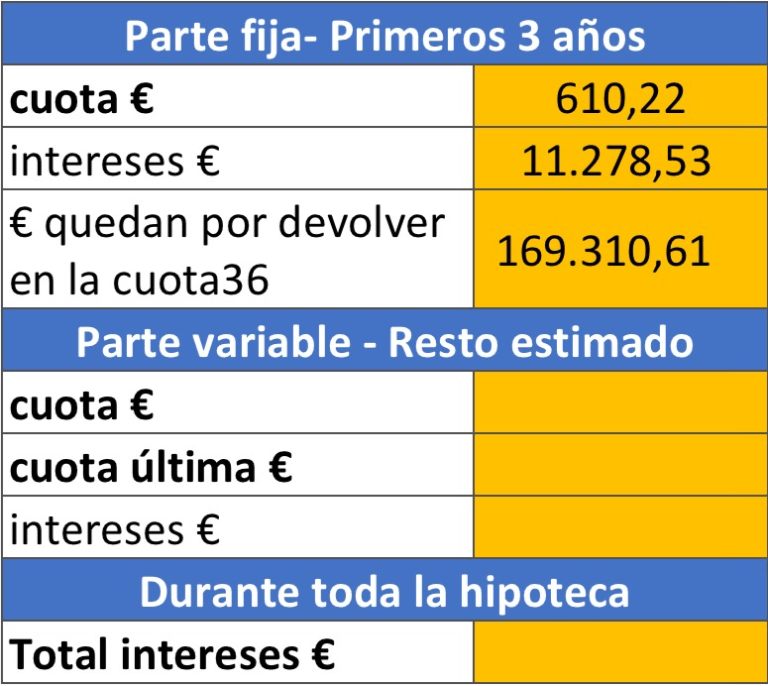

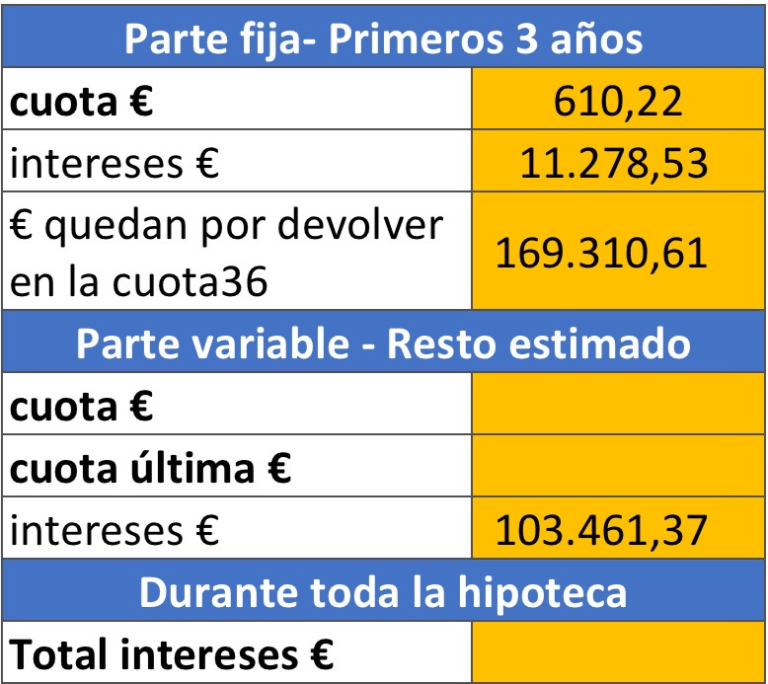

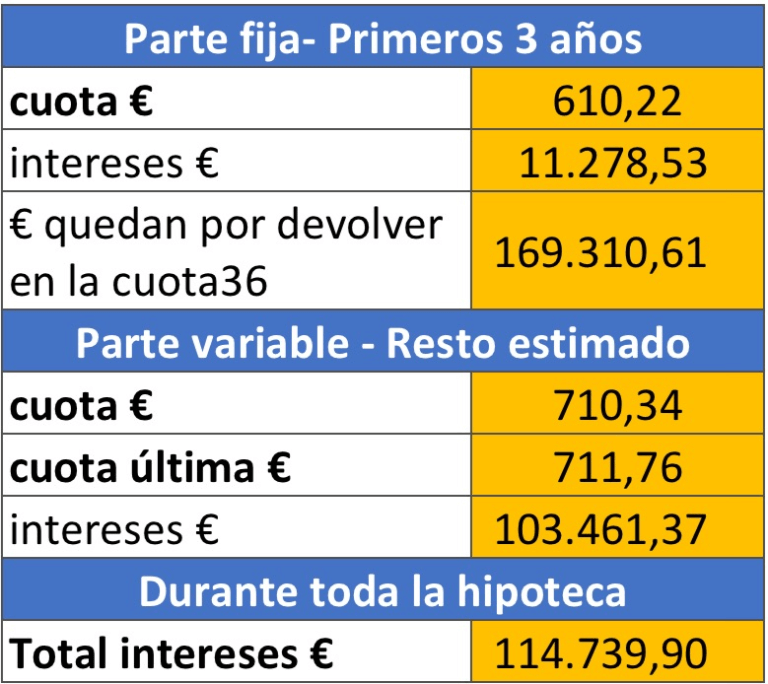

Recopilemos datos anteriores rellenando esta tabla:

Para la parte fija, tenemos claro que:

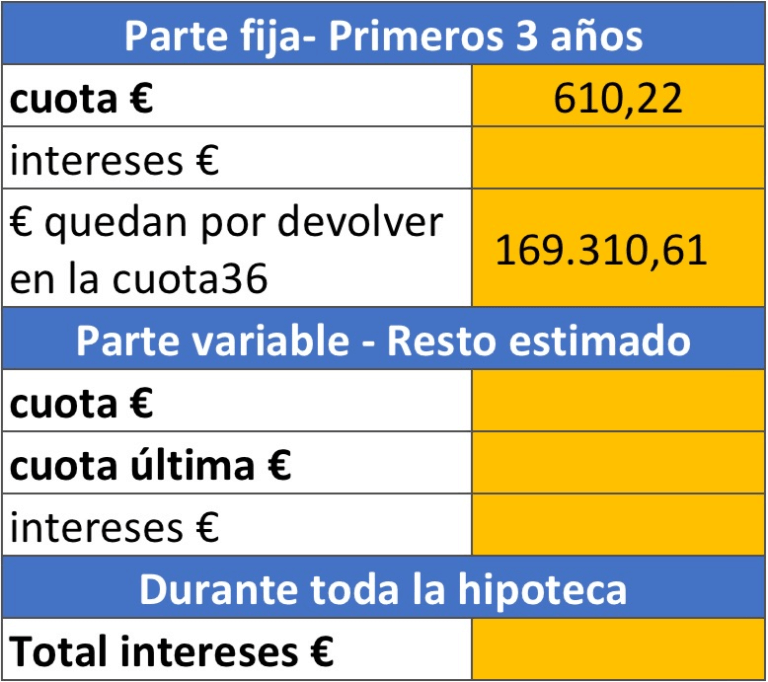

- la cuota sale por 610,22€

- y que lo que queda por devolver tras pagar la cuota36 es 169.310,61€.

Así que estos dos datos los colocamos en la tabla.

Por cierto, los datos en negrita de la tabla anterior son los que suelen informarte en el banco. Prosigamos.

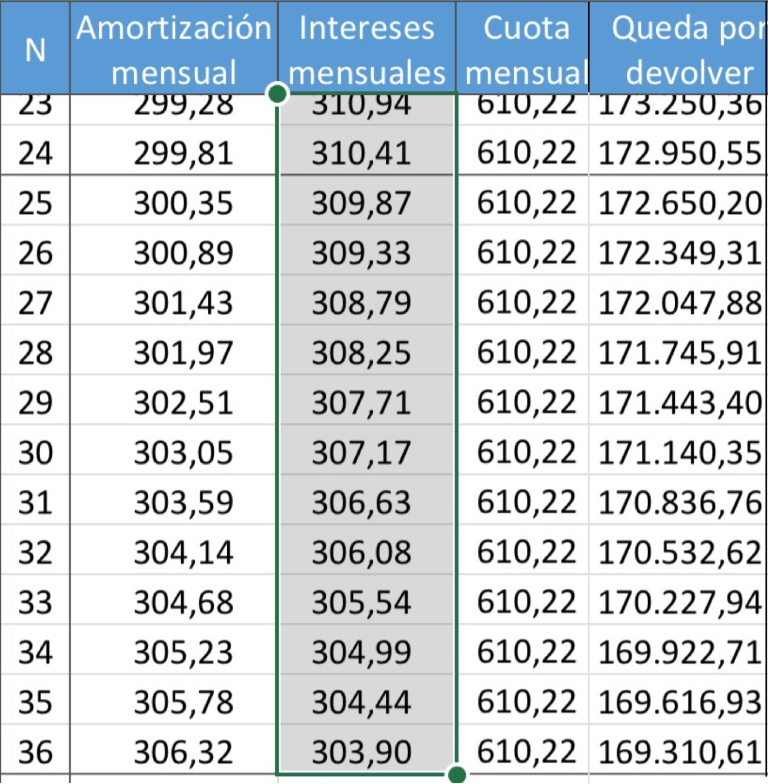

¿Cómo calculamos todos los intereses de los 3 primeros años?

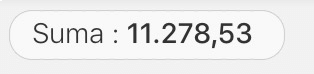

Pues sumando los intereses mensuales de las 36 cuotas. En el excel, basta señalar con el ratón (botón izquierdo) todas las casillas de esta forma:

Y en la parte inferior derecha vemos esto:

Dicho importe lo introducimos en la tabla:

Ahora vamos a calcular la parte variable. El problema es que sólo será una estimación, no el valor real. Y es que estimaremos todos los años de hipoteca variable con el euríbor de ahora y eso no es correcto, no será lo que verdaderamente pase, pero hay que dar unos números para comparar la hipoteca con otras hipotecas y se decide que se estimen todos los años con el euríbor actual. Si el euríbor actual es muy alto, la estimación (aproximación) estará subidita, estará inflada. En cambio, si el euríbor actual es muy bajo la aproximación se habrá quedado bastante corta con lo que realmente será. Sólo se sabrán todos los datos reales cuando hayas acabado de pagar todo el préstamo de la hipoteca variable o mixta.

Ahora que hemos dejado claro que se trata de una aproximación, acabemos de rellenar la tabla anterior.

Estamos redactando este artículo en diciembre del 2024, así que elegimos el último euríbor actual, euríbor de noviembre de 2024: 2,506%.

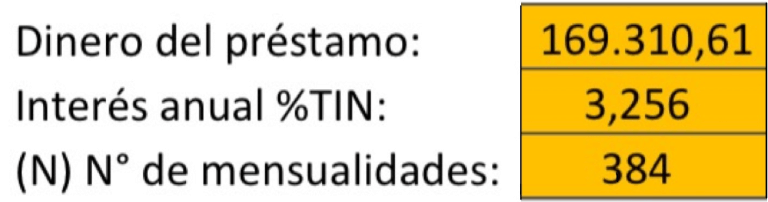

El interés estimado del período variable es euríbor + 0,75 = 2,506 + 0,75 = 3,256%. Como queda por pagar del préstamo 169.310,61€ y quedan N= 420 – 36 = 384 cuotas, podemos volver a utilizar el excel introduciendo estos números en las casillas naranjas:

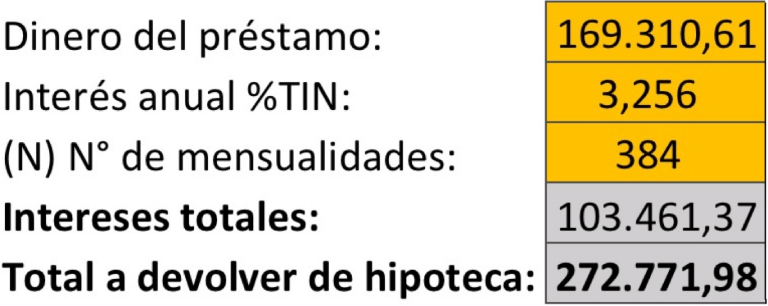

Obteniendo:

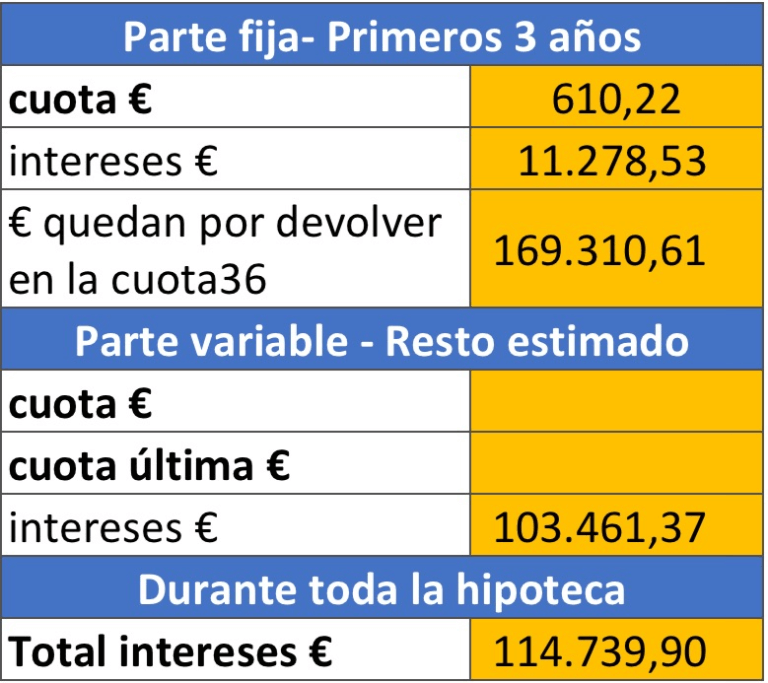

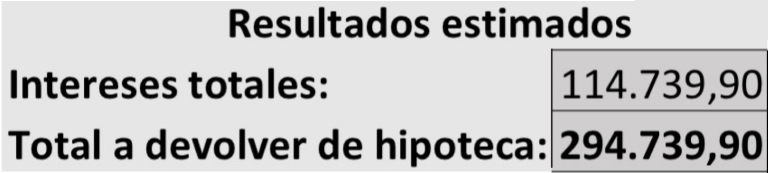

Por tanto, ya sabemos que los “Intereses totales” de la parte variable son 103.461,37€ (ignora cuando dice “Total a devolver de hipoteca” porque hay que contemplar la parte fija). Los colocamos en la tabla, así:

Para rellenar la casilla de la tabla anterior “Total intereses”, sumamos los intereses de la parte fija con los de la parte variable obteniendo: 11.278,53 + 103.461,37 = 114.739,90€ y colocamos dicho importe en la tabla:

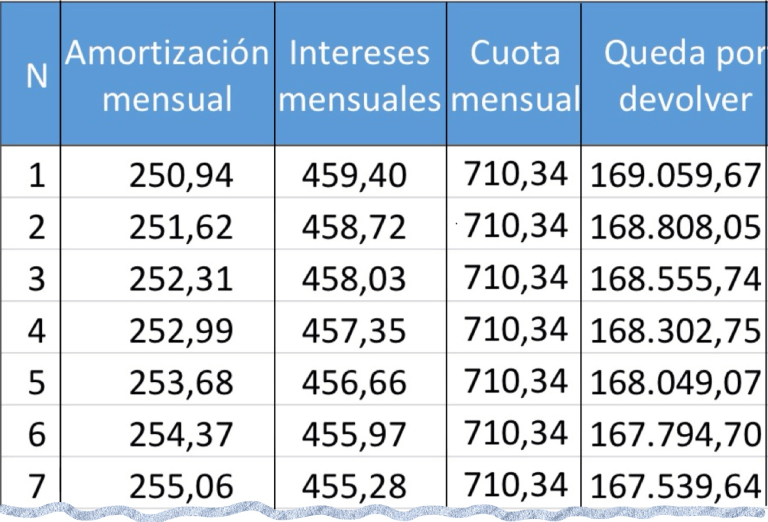

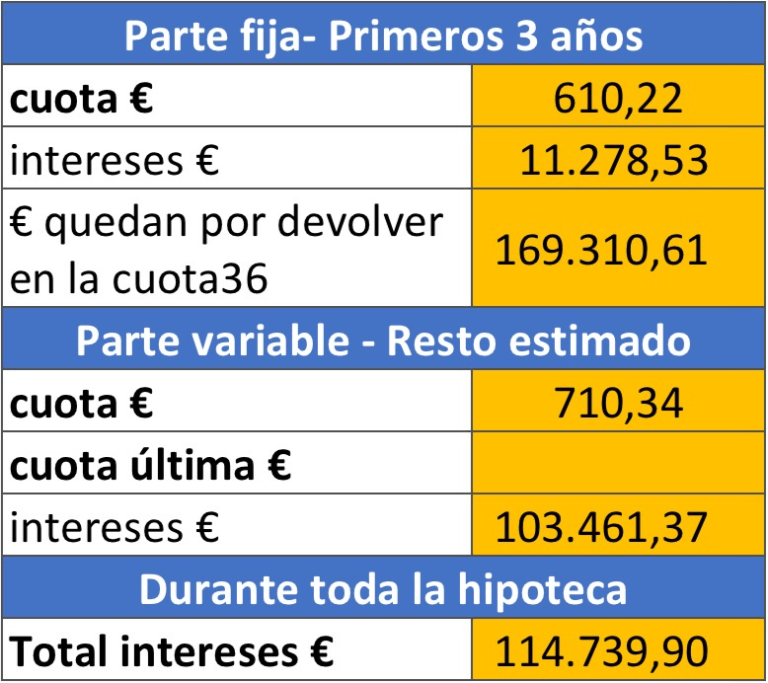

Ahora rellenemos la casilla “cuota” de la tabla anterior. En el excel hemos obtenido los siguientes resultados:

Te recordamos que la N=1, 2 o 7 de la foto corresponden a las mensualidades después de 3 años (después de 36 mensualidades). Es decir, esta mensualidad1 (N=1) representa la mensalidad37 (36+1) de la hipoteca mixta, esta mensualidad2 (N=2) representa la mensualidad38 (36+2) de la hipoteca mixta que estamos analizando y así sucesivamente. Dicho esto, observamos que la cuota mensual de la etapa variable sale por 710,34€ y así lo introducimos en la tabla de recopilación de datos:

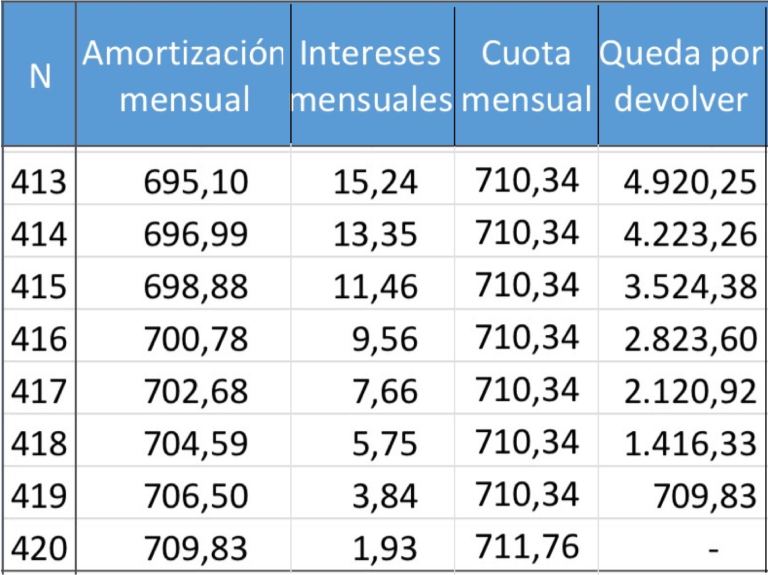

Ya nos queda sólo cumplimentar la casilla “última cuota €”. Recuerda que la última cuota es muy similar a las anteriores, pero no tendrá exactamente el mismo valor constante. Ello es debido a que la última cuota se queda con el resto de todas las operaciones realizadas, pero, como comentábamos en el ejemplo de intereses de hipoteca fija, se diferencia por pocos euros de las anteriores, no más de 5 euros.

En el excel, si paginamos y vamos hasta la última cuota de la parte variable llegamos a:

Vemos que el valor de la “última cuota” es 711,76€ (sólo 1,42€ superior a las cuotas anteriores) y lo introducimos en la tabla de recopilación de datos:

Ahora ya entiendes cómo se calculan los intereses de una hipoteca mixta y también de la variable.

Cálculo de los intereses de una hipoteca variable o mixta de forma automatizada, con excel

¿Te da pereza ir calculándolo paso a paso los intereses? No te preocupes, puedes descargarte nuestro excel simulador de hipoteca variable o mixta donde ya tienes de forma automatizada toda la información. Para el ejemplo de hipoteca mixta que hemos estado tratando en este artículo:

Calculamos N, nº de mensualidades:

N= 12 · 35= 420 mensualidades

(1 año tiene 12 meses, 35 años tienen 420 meses)

Estamos redactando este artículo en diciembre del 2024, así que elegimos el último euríbor actual, euríbor de noviembre de 2024: 2,506%.

Y ahora sólo tienes que introducir en nuestro excel hipoteca mixta o variable los datos de las 6 casillas naranjas así:

Y obtenemos valores estimados para todo lo que corresponde a la parte variable. Como ya hemos comentado a lo largo de este artículo, en una hipoteca variable o mixta: las cuotas, los intereses y las amortizaciones sólo las conocerás de forma exacta al final del vencimiento de la hipoteca, ya que cada año o semestre hay cambios con el euríbor y se recalculan todos los importes que quedan de la hipoteca. De ahí que se digan datos estimados porque se aproximan todos ellos utilizando el euríbor actual.

Por un lado, obtenemos los intereses estimados totales y el dinero a devolver (el dinero del préstamo más los intereses totales):

Y por otro lado, también conseguimos saber de forma estimada las cuotas fijas, amortizaciones e intereses mensuales de todas las mensualidades del préstamo. Te presentamos lo que ocurre el primer año:

A partir del tercer año (cuota 36) cuando pasa a variable:

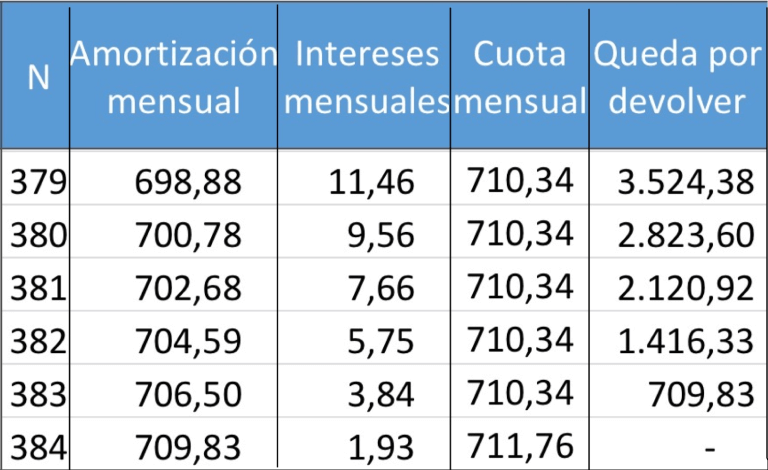

Y cómo queda al final, cerca del vencimiento:

En el excel tienes todas las cuotas de los 35 años, aquí sólo hemos querido reflejar algunos momentos relevantes.

OJO con las comisiones y gastos por vinculación

Para finalizar, recuerda que cuando contrates una hipoteca, a los intereses hay que añadir las comisiones y gastos por las vinculaciones. Nosotros analizando hipotecas hemos encontrado algunas con importes “camuflados” de hasta 35.000€!!. Por lo que es importante que mires los datos que te pasa el banco llamados Coste total del préstamo e Importe total adeudado.

Nosotros recomendamos encarecidamente contratar hipotecas sin vinculaciones. Hay bancos que no cobran comisión de apertura, ni de estudio, ni amortización anticipada parcial (o incluso total). Incluso se hacen responsables de la tasación de la vivienda. Elige bancos de este tipo, con %TIN bajos y sin comisiones camufladas.

Esperamos haberte ayudado a entender las hipotecas variables y mixtas. Ahora, a tope a encontrar una con muy buenas condiciones.