¿PIAS o plan de pensiones? ¿De verdad interesan?

- ¿Estás pensando en tu jubilación y no sabes por dónde empezar?

- ¿Tus amistades han contratado planes de pensiones y el banco te recomienda un PIAS?

Ambos son productos de ahorro a largo plazo, pero funcionan de formas muy diferentes. Según nuestro criterio, el contratarlos o no depende de tu situación económica.

En este artículo intentaremos desgranar, de forma clara y sencilla, si alguno te interesa o ninguno de los dos. ¿Te animas a leernos?

Plan de pensiones

El plan de pensiones es buena opción si:

- Tienes ingresos altos

- o la empresa para la que trabajas te retribuye también con un plan de pensiones.

En cualquier otro caso, entre las comisiones a largo plazo, el posible aumento del % de IRPF al rescatarlo y la poca rentabilidad respecto a otros productos de inversión... no interesa.

Veámoslo con más detalle.

La Ley permite que...

- Tú puedas aportar hasta 1.500€ anuales en tu plan de pensiones.

- Tu empresa pueda aportar hasta 8.500€ anuales. a tu plan de pensiones.

Por tanto, para el caso de aportaciones de la empresa y tuya, el tope anual es de 10.000€ (8.500€ por aportaciones de la empresa + 1.500€ por tu parte).

El funcionamiento del plan de pensiones se resume en estos 4 puntos:

- Cuando estás de alta trabajando, tributas a Hacienda por un determinado % de IRPF en tu nómina.

- Si ingresas dinero en un plan de pensiones, ese dinero en ese momento no tributa a Hacienda (es el reclamo, tal como lo venden). Y podría bajarte el % de IRPF de tu nómina ya que tu salario se reduce.

- Cuando te jubilas, comienzas a cobrar la pensión estatal y tributas a Hacienda por otro % de IRPF. Si decides rescatar el plan de pensiones, ahora el dinero que rescates sí tributa.

- Resulta que la pensión estatal y el rescate del plan de pensiones pertenecen al mismo apartado de Hacienda llamado rendimientos del trabajo. Al tener mayores rendimientos de trabajo (pensión estatal + rescate pensión privada) podría subirte el % de IRPF que si sólo percibieras la pensión estatal. Este es el punto crítico que la gente desconoce.

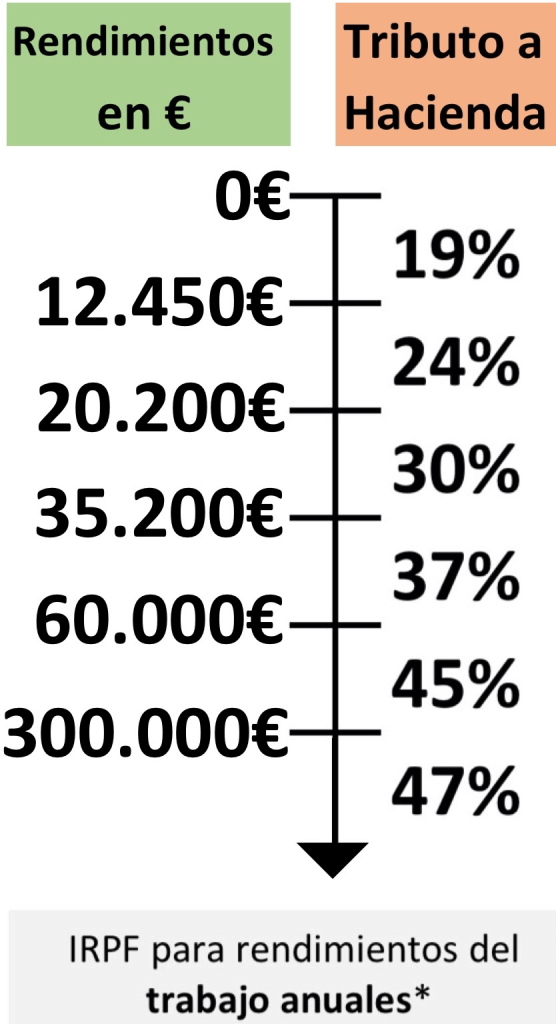

Ahora expondremos algunos ejemplos para entender los puntos anteriores con salarios diferentes. En todo momento, utilizaremos los tramos de IRPF para rendimientos del trabajo anuales*, que son:

Caso 1: Sueldo alto de 350.000€ con aportaciones de 10.000€ anuales por tu empresa y por ti al plan de pensiones

Veamos cómo quedan los 4 puntos clave en este caso concreto.

- El tramo de IRPF más alto por el que estarás tributando a Hacienda es el del 47% de IRPF (ya que tu sueldo anual es superior a 300.000€).

- Al ingresar 10.000€ anuales al plan de pensiones, ese importe está libre de impuestos, por lo que tu sueldo se reduce 10.000€, es decir, en realidad estás percibiendo 340.000€ anuales. El tramo más alto de retención fiscal continúa siendo del 47% ya que el sueldo sigue por encima de los 300.000€.

- Cuando te jubiles, la pensión es mucho más baja que tu sueldo anterior. De hecho, en 2025, la pensión máxima en España es de 46.746,40€ brutos anuales. Si cobraras la pensión máxima, la retención sería del 37% (por estar los 46.746,40€ entre 35.200€ a 60.000€). Para este ejemplo, consideremos que recibes la pensión máxima.

- El plan de pensiones tendrá un valor de 10.000€ por cada año aportado a parte del rendimiento que te haya dado. Si lo rescatas poco a poco de forma que cada año extraigas 60.000€–pensión estatal anual (en este caso concreto: 60.000-46.746,40 = 13.253,60€) tus ingresos totales anuales no sobrepasarán los 60.000€, por lo que seguirás en el tramo de retención del 37%. Si aún así, decides rescatar más dinero cada año, 300.000€–pensión anual (en este caso concreto: 300.000-46.746,40 = 253.253,60€) tributarías por el 45% de IRPF.

¿Qué has conseguido contratando un plan de pensiones?

Bajar la tributación de tu sueldo cuando trabajabas del 47% al 45% o incluso 37% (dependiendo de lo que rescates) de cada 10.000€ de cada año.

Caso 2: Sueldo medio-alto de 65.000€ con aportaciones de 10.000€ anuales por tu empresa y por ti al plan de pensiones

Veamos cómo quedan los 4 puntos clave en este caso concreto.

- El tramo de IRPF más alto por el que estarás tributando a Hacienda es el del 45% de IRPF (ya que tu sueldo anual está en el tramo entre 60.000€ y 300.000€).

- Al ingresar 10.000€ anuales al plan de pensiones, ese importe está libre de impuestos, por lo que tu sueldo se reduce 10.000€, es decir, en realidad estás percibiendo 55.000€ anuales. Y oh, ahora tu sueldo anual ha bajado de tramo de IRPF (ahora está entre 35.200€ a 60.000€) por lo que tu tramo más alto de retención fiscal baja al 37%.

- Cuando te jubiles, la pensión es mucho más baja que tu sueldo anterior. Supongamos que cobras la pensión máxima (46.746,40€ brutos anuales), tendrás una retención del 37% (por estar los 46.746,40€ entre 35.200€ a 60.000€).

- El plan de pensiones tendrá un valor de 10.000€ por cada año aportado a parte del rendimiento que te haya dado. Si lo rescatas poco a poco de forma que cada año extraigas 60.000€–pensión estatal anual (en este caso concreto: 60.000-46.746,40 = 13.253,60€) tus ingresos totales anuales no sobrepasarán los 60.000€, por lo que seguirás en el tramo de retención del 37%.

¿Qué has conseguido contratando un plan de pensiones?

Bajar la tributación de tu sueldo cuando trabajabas del 45% al 37% de cada 10.000€ de cada año.

Caso 3: Sueldo bajo de 19.000€ con aportaciones de 1.500€ anuales al plan de pensiones

Hemos supuesto 1.500€ de aportación al plan de pensiones porque el sueldo es más bajo.

Veamos cómo quedan los 4 puntos clave en este caso concreto.

- El tramo de IRPF más alto por el que estarás tributando a Hacienda es el del 24% de IRPF (ya que el sueldo anual está en el tramo entre 12.450€ a 20.200€).

- Al ingresar 1.500€ anuales al plan de pensiones, ese importe está libre de impuestos, por lo que tu sueldo se reduce 1.500€, es decir, en realidad estás percibiendo 17.500€ anuales. Sigues en el mismo tramo de ingresos (entre 12.450€ a 20.200€) por lo que tu tramo más alto de retención fiscal continúa al 24%.

- Cuando te jubiles, la pensión es más baja que tu sueldo anterior. Supongamos que recibes una pensión anual de 17.000€ por lo que seguirás con la retención del 24% (ya que 17.000€ están entre 12.450€ a 20.200€)

- El plan de pensiones tendrá un valor de 1.500€ por cada año aportado a parte del rendimiento que te haya dado. Si lo rescatas poco a poco de forma que cada año extraigas 20.200€–pensión estatal anual (en este caso concreto: 20.200-17.000= 3.000€) tus ingresos totales anuales no sobrepasarán los 20.200€, por lo que seguirás en el tramo de retención del 24%. Si rescatas más de 3.000€ (de este ejemplo) tributarás al 30%.

¿Qué has conseguido contratando un plan de pensiones?

NADA, porque lo que no tributaste en su momento al 24% lo estás haciendo ahora al mismo porcentaje o incluso más, al 30%.

Dirás pero bueno, el plan de pensiones me genera beneficios y nosotros te respondemos:

- Pagas comisiones (si eres tú la única persona que hace aportaciones a tu plan, no tu empresa).

- No puedes disponer de tu dinero cuando quieras: sólo cuando te jubiles, tengas una gran enfermedad o algún caso más.

- Y la remuneración es mucho más baja de lo que puedes conseguir con nuestros consejos de riegatudinero.com

¿Quién gana con el plan de pensiones de familias humildes?

En nuestra opinión, el banco y la Hacienda española. Entendemos que el estado lo recomienda para que sus conciudadanos ahorren de forma disciplinada, pero si sigues los consejos que publicamos en nuestra web sacarás más beneficio, pagarás menos comisiones y tendrás libertad con tu dinero.

No lo dudes, síguenos practicando el ahorro e inversión.

PIAS

El PIAS (Plan Individual de Ahorro Sistemático) sólo interesa si al rescatarlo has obtenido un gran rendimiento (no siempre se consigue) y recuperas tu dinero como renta vitalicia (no de golpe) a partir de los 70 años.

Veámoslo con más detalle:

El PIAS es un producto de inversión en el que vas haciendo aportaciones mensuales y en cualquier momento (en realidad una vez cumplidos los primeros 5 años de la primera aportación) puedes rescatar tu dinero de forma parcial o total. Suele tener unas comisiones iniciales elevadas, a veces ocultas por cierto.

El PIAS puede tener una parte de tu dinero invertido en bolsa por lo que puede pasar que no obtengas un buen beneficio, de hecho, tus ahorros pueden incluso menguar si no has tenido “suerte”.

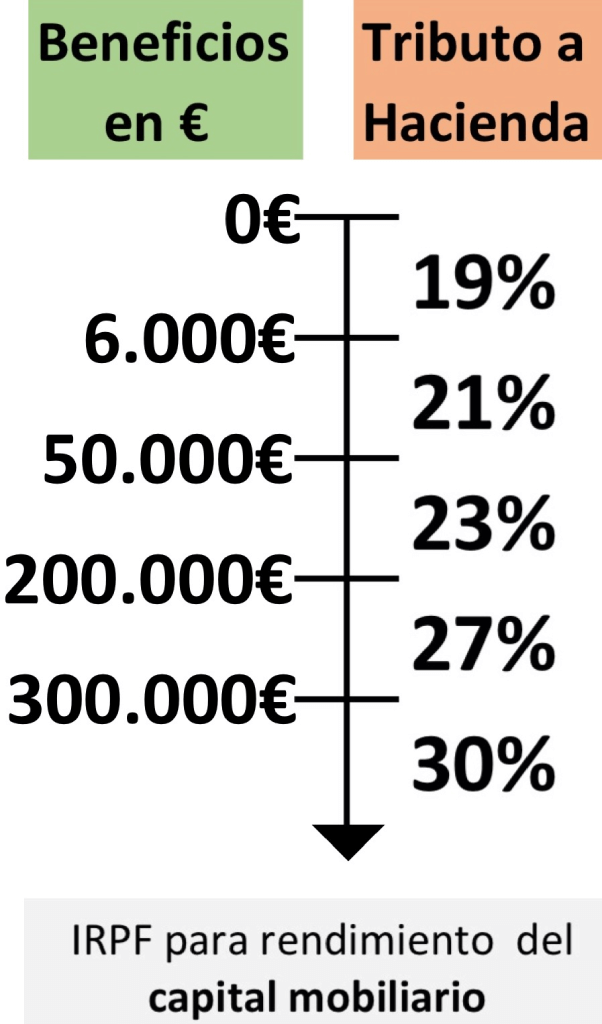

El PIAS, a diferencia del plan de pensiones no tributa a Hacienda en rendimiento del trabajo sino en rendimiento del capital mobiliario (como las acciones de la bolsa, cuentas remuneradas o depósitos, por ejemplo) y, por tanto, el % de retención por tramos es diferente. Aquí te mostramos los tramos de IRPF para rendimiento del capital mobiliario:

Este punto es importante porque al rescatar el PIAS no afectará al % de retención de la pensión estatal (por ser rendimiento del trabajo y rendimiento del capital mobiliario categorías diferentes para Hacienda).

La popularidad del producto es por las ventajas fiscales pero esto tiene matices:

- Si rescatas de golpe el PIAS, tributas a Hacienda sólo las ganancias con el % de retención del rendimiento del capital mobiliario correspondiente. Es decir, no hay ventaja fiscal porque se aplica la misma normativa de las acciones de la bolsa, de las cuentas remuneradas, de los depósitos, de los fondos de inversión,…

- Si rescatas como renta vitalicia, tú no decides la cuantía ni el número de años que la recibirás, eso lo gestiona la entidad financiera. Tributas a Hacienda una parte del dinero que rescatas anualmente (no sólo las ganancias como en el caso de rescate de golpe) con el % de retención del rendimiento del capital mobiliario correspondiente. ¿Qué cantidad tributas? Pues depende de la edad que comiences el rescate, cuanto más mayor, menos cantidad tributas. Esto de que sólo tributas una parte tiene su engaño ya que según el beneficio obtenido y edad en que rescates podría darse el caso de pagar más retención que rescatando todo de golpe.

Te exponemos aquí la tabla que refleja la parte (es decir %) de renta vitalicia que tributas en función de la edad que comienzas el rescate:

- Menos de 40 años: 40%

- Entre 40 y 49 años: 35%

- Entre 50 y 59 años: 28%

- Entre 60 y 65 años: 24%

- Entre 66 y 69 años: 20%

- 70 años o más: 8%

Observamos que si una persona con 39 años decide rescatar su PIAS (porque tiene una enfermedad y necesita ese dinero) tributará el 40% de la renta vitalicia rescatada al % de retención de rendimiento del capital mobiliario que le corresponda. Mientras que si la persona tiene 70 años en el momento del rescate sólo tributará por el 8% de su renta vitalicia.

Como puedes ver, el PIAS es un poco lioso para entenderlo así que pondremos un ejemplo numérico con rescate de golpe y con rescate como renta vitalicia a ver si la explicación ayuda.

Ejemplo de PIAS

Aportaciones al PIAS: 72.000€ (ejemplo: 300€ mensuales durante 20 años)

Valor del PIAS al rescate: 90.000€

Ganancias generadas: 90.000 – 72.000 = 18.000€

Edad al rescate: 65 años

Renta vitalicia anual: 6.000€

Años de renta vitalicia: 15 años

Rescate total:

Sólo se tributa en este caso por los beneficios obtenidos (como una cuenta remunerada o depósito), es decir, por los 18.000€. Utilizando los tramos del rendimiento del capital mobiliario:

- Al 19% los 6.000€. Es decir, 6000 · 19 : 100 = 1.140€

- Al 21% los 12.000€ restantes ya que seguimos en el tramo de hasta 50.000€. Es decir, 12.000 · 21 : 100 = 2.520€

Por tanto, en total pagarás a Hacienda 1.140 + 2.520 = 3.660€, o lo que es lo mismo, finalmente percibirás 90.000 - 3.660 = 86.340€ en lugar de los 90.000€

Impuestos: 3.660€

Cantidad neta recibida: 86.340€

Rescate como renta vitalicia:

Como cada año percibes 6.000€ de renta vitalicia, cada año tributarás a Hacienda por una parte de esa cantidad. ¿Qué parte? Como has decidido rescatar tu PIAS a los 65 años, tributarás (mirando la tabla de franjas de edad anterior) sólo el 24% de tu renta vitalicia anual, es decir, 6.000 · 24 : 100 = 1.440€. En otras palabras, cada año pagarás impuestos por 1.440€. ¿Qué % de retención pagarás? Como los 1.440€ están en el tramo de menos de 6.000€ de rendimiento del capital mobiliario corresponde un 19%. Por tanto, pagarás a Hacienda 1.440 · 19 : 100 = 273,60€ anuales, o lo que es lo mismo, finalmente percibirás 6.000 - 273,60 = 5.726,40€ cada año en lugar de los 6.000€.

Suponiendo que las normas fiscales se mantengan en los 15 años de percepción de la renta vitalicia (es mucho suponer), en los 15 años pagarías a Hacienda 273,60 · 15 = 4.104€ y recibirías 85.896€ en el supuesto de que sigas viv@ al final de tu renta vitalicia.

Impuestos: 4.104€

Cantidad neta recibida: 85.896€

Te hemos comentado antes que si se rescata todo de una sola vez no hay ventaja fiscal en el PIAS. Y ahora observamos que la ventaja fiscal del PIAS no existe con renta vitalicia a los 65 años en este ejemplo numérico. El problema es que con una renta vitalicia tributas anualmente durante todos los años que vas percibiendo la renta vitalicia y aunque sólo se tribute el 24% de la renta vitalicia para las personas de 65 años, los pagos acumulados durante muchos años son muchos impuestos. Si hubiéramos empezado a rescatar a los 70 años sí se observaría la diferencia.

Por tanto, con el PIAS:

- Pagas muchas comisiones iniciales.

- Puede ser que no tengas buenos beneficios incluso pierdas dinero.

- Si rescatas todo el PIAS, no tienes ventajas fiscales.

- Si rescatas poco a poco, tú no decides la cuantía ni el número de años de percepción de la cuantía y comienzas a tener buena ventaja fiscal si rescatas a tus 70 años.

¿Interesa arriesgar el dinero que tanto te cuesta ahorrar de esta forma?

Para nosotros rotundamente no.

Si no sabes cómo ahorrar y sacarle rendimiento a tu dinero, navega por nuestra web riegatudinero.com para ahorrar e invertir en productos de calidad, tal como nosotros lo hacemos.

Te puede interesar:

NOTA

*Tramos de IRPF para rendimientos del trabajo anuales: Esta tabla es una estimación porque hemos sumado el gravamen estatal y el autonómico de personas no residentes en España. Si quieres conocer las retenciones exactas según tu salario, condiciones personales (hijos, discapacidad...) y comunidad autonómica donde residas, busca alguna calculadora por internet donde calcule el sueldo neto.